Journéecoop

9-11 juin : l'AG et les journées coop de printemps

Vous avez bien noté que l’assemblée générale était le vendredi 10 juin. Allez, aujourd’hui on vous donne le lieu :

Un village nature dans les monts du lyonnais

Nous avions imaginé qu'elle se déroulerait à Moulins, mais le lieu identifié pour l'an dernier était déjà pris. Elle se passera finalement à l'Orée du bois, à Saint Martin d’en Haut, dans les monts du lyonnais (à mi-chemin entre Lyon et St Etienne).

Un programme en plusieurs jours

Pour celles et ceux qui ne le sauraient pas encore, l’AG, ce n’est qu'un des moments de nos journées coopératives de printemps, qui se déclinent en plusieurs temps :

- Jeudi après-midi, place aux coopérations économiques ! 3 espaces mis à disposition des groupes qui souhaitent en profiter pour se réunir.

- Vendredi , on débat ! plusieurs ateliers auront lieu en même temps.

- Vendredi, généralement en début d’après-midi : c’est l’assemblée générale, le moment où les associé.es votent.

- Vendredi, généralement en fin d’après-midi : c’est l’Assemblée des salariées, où est abordé tout ce qui concerne les salariés 😀!

- Vendredi soir : on fait la fête !

- Samedi matin : c’est un temps pour travailler sur les chantiers en cours

Réservez la date, on s'occupe de tout

Que vous soyez associé.e, salarié.e, entrepreneur.e, vous êtes avant tout coopérateur.ice et bienvenu.e pour participer à l'ensemble de ces temps !

L'hébergement est réservé pour une centaine de personnes pour les nuits de jeudi et de vendredi, et les repas sont prévus du dîner de jeudi au brunch du samedi.

Plus d’informations suivront d'ici fin avril sur le contenu et la logistique.

Il ne vous reste plus qu'à bloquer la date dans votre agenda, pour qu'on soit le plus nombreux.ses possibles à vivre ce temps fort de notre coopérative!

A la recherche de parrains/marraines pour les journées coop de juin26

Suite au travail des journées coop de janvier, nous vous proposons cette année de mettre au test le Parrainage-Marrainagepour cet événement !

🍀 L'objectif est simple : encourager la venue des nouveaux et nouvelles coopérateurices aux journées coop 🍀

Quelques verbatim qui ont certainement été prononcés un jour par un.e entrepreneur.e Oxalien.ne :

" C'est vraiment trop génial les journées coop !"

" Les tester une année c'est y revenir pour la vie"

" Si seulement je connaissais quelqu'un qui va aux journées coop, je m'inscrirais sûrement.."

" Ça aurait été super que quelqu'un m'explique un petit peu plus comment se passent les journées coop"

" Je n'ai jamais vu passer les info des journées coop, sinon c'est sûr j'y serais allé.e" (on ne te croit pas)

Vous l'aurez compris le parrainage-marrainage a aussi pour but de lever des freins éventuels et de faciliter l'intégration et l'interconnaissance.

👉Tu as toujours voulu t'investir davantage dans la coop ET tu as prévu de venir à l'AG > cette mission est faite pour toi !

Ce qu'on attendra de toi concrètement : Rentrer en contact avec un nouveau ou une nouvelle coopérateurice dont on te donnera le nom pour l'inciter à venir à l'AG.

Ton rôle pourra s'arrêter après ce simple coup de fil ou aller plus loin en fonction de tes envies et de tes dispos. On t'en dira plus par mail.

👉 Motivé•e ?

Fais-le nous savoir dans le Frama avant le 29 mai !

👉 Des questions :

n'hésite pas à nous contacter !

Accord d’intéressement : c’est quoi la suite ?

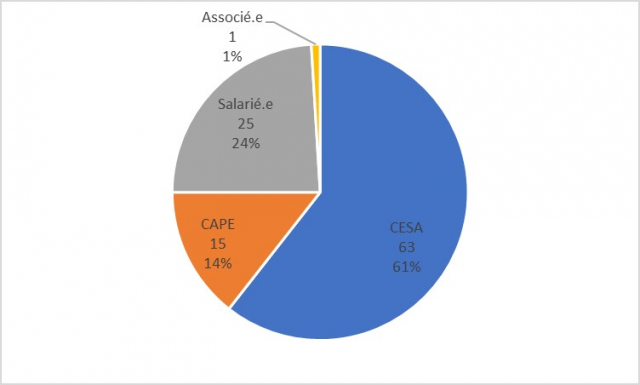

106 répondant.es au sondage

Vous avez été nombreux.ses à répondre au sondage sur le maintien ou non de notre accord d’intéressement : 35% des Entrepreneur.es salarié.es, 30% des entrepreneur.es en CAPE, 58% des salarié.es, et même 1 associé.e extérieur.e !

Si l’on isole les réponses des CESA, les résultats sont tout à fait similaires à ceux de l’ensemble.

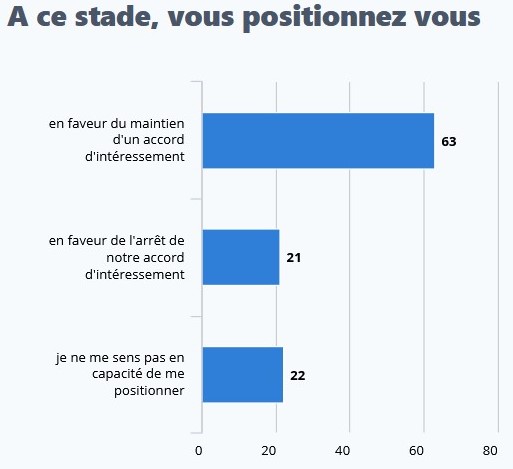

Une majorité en faveur du maintien d’un accord

60% des répondant.es souhaitent maintenir un accord d’intéressement. C’est trois fois plus que celles et ceux qui souhaitent arrêter. Près d’un cinquième des répondant.es estime ne pas pouvoir se positionner, généralement par manque de temps pour se plonger dans les documents explicatifs.

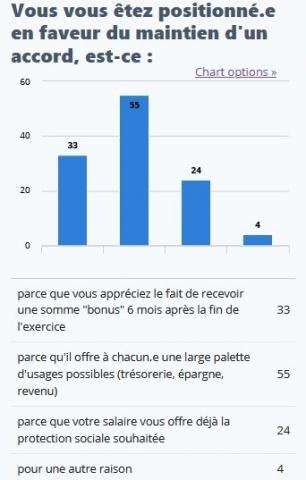

Pour la souplesse, contre le risque

Cela pourrait être le slogan de notre prochain accord

Si l’on regarde les raisons qui poussent au maintien d’un accord, c’est la souplesse dans l’utilisation des sommes qui est plébiscitée.

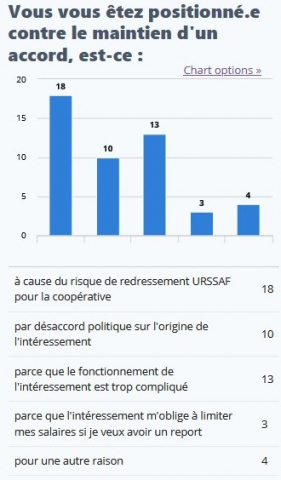

A l’inverse, la raison la plus fréquemment invoquée pour l’arrêt de notre accord est le risque Urssaf, suivi par la complexité du mécanisme. Le désaccord politique est cité 10 fois (sur 22 « opposant.es » au maintien).

Ce qu’il faudrait garder/ changer

En cas d’accord futur, près de 60% des répondant.es jugent nécessaire de davantage sécuriser les entrepreneur.es en prévoyant par ex. un report de salaire systématique préalable à l’intéressement. Un peu moins de la moitié (44%) souhaite intégrer dans cet accord un mécanisme de solidarité entre les activités.

A l’inverse, en cas de suppression de notre accord, il faudrait prévoir un mécanisme pour abonder la trésorerie et étudier les possibilités d’augmenter le montant des reports.

Alors, on le garde ? Vers un accord qui sécurise les activités et la coopérative

Compte tenu des résultats de ce sondage, le comité de pilotage a pris la décision de maintenir un accord d’intéressement, avec deux axes majeurs : sécuriser les activités et sécuriser la coopérative. Voici les évolutions qui figureront dans notre prochain accord :

- L’instauration d’un report obligatoire équivalent à 3 mois de salaires avant le déclenchement de l’intéressement. Cela renforce l’aléa sur l’intéressement, et permet à chaque activité de sécuriser d’abord ses prochains salaires avant de profiter de l’intéressement.

- L’instauration d’un déclencheur pour l’équipe structure : notre accord actuel prévoit un seuil de déclenchement pour les entrepreneur.es mais pas pour les salarié.es de l’équipe structure. Par souci d’équité, comme pointé par certains commentaires dans le sondage, un déclencheur sera ajouté dans l’accord.

En ce qui concerne l’instauration d’une part collective dans notre accord, les résultats du sondage sont plus partagés. Le COPIL a décidé que si la part collective est de nature à sécuriser notre accord, nous en ajouterions une. Sinon, nous n’en ajouterons pas.

La solidarité pourra être questionnée, au même titre que d’autres questions liées au financement de la coopérative et à la sécurisation des activités, dans le chantier qui s’ouvre en 2022 autour de la traduction de notre vision sur le champ économique notamment.

Par ailleurs, nous faciliterons le placement de l’intéressement sur un PEE dès 2022, tout en poursuivant sur le plus long terme notre réflexion autour de produits d’épargne correspondant davantage à nos valeurs.

Enfin, nous nous rapprocherons directement de l’URSSAF pour étudier la sécurité de notre accord et obtenir le plus de garanties possibles concernant sa conformité.

Le Copil au travail

Nous avons jusqu’à la fin du premier semestre pour finaliser notre nouvel accord. Ce travail sera réalisé dans le cadre du copil, composé pour cette nouvelle étape de deux représentant.es du CSE et de deux représentant.es de l’équipe (le CA en participera plus au copil mais restera sollicitable si besoin). Notre premier travail : lister les questions pour l’urssaf et entamer le dialogue.

En cas d’instauration d’une part collective, il est possible que le copil sollicite de nouveau les salariés de la coopérative pour affiner sa mise en œuvre.

Merci à toutes celles et ceux qui ont participé jusqu’à présent aux réflexions et efforts de pédagogie autour de cette question de l’intéressement. Nous voici en possession d’une ligne directrice claire et partagée pour guider et finaliser cette réflexion au premier semestre !

Pour le copil intéressement : Audrey Demore, Nelly Dagnaux Tine, Françoise Tallon, Alice Pénet, et Nicolas Olivier (qui a participé pour le CA jusqu’à présent mais quitte le copil pour cette phase d’opérationnalisation).

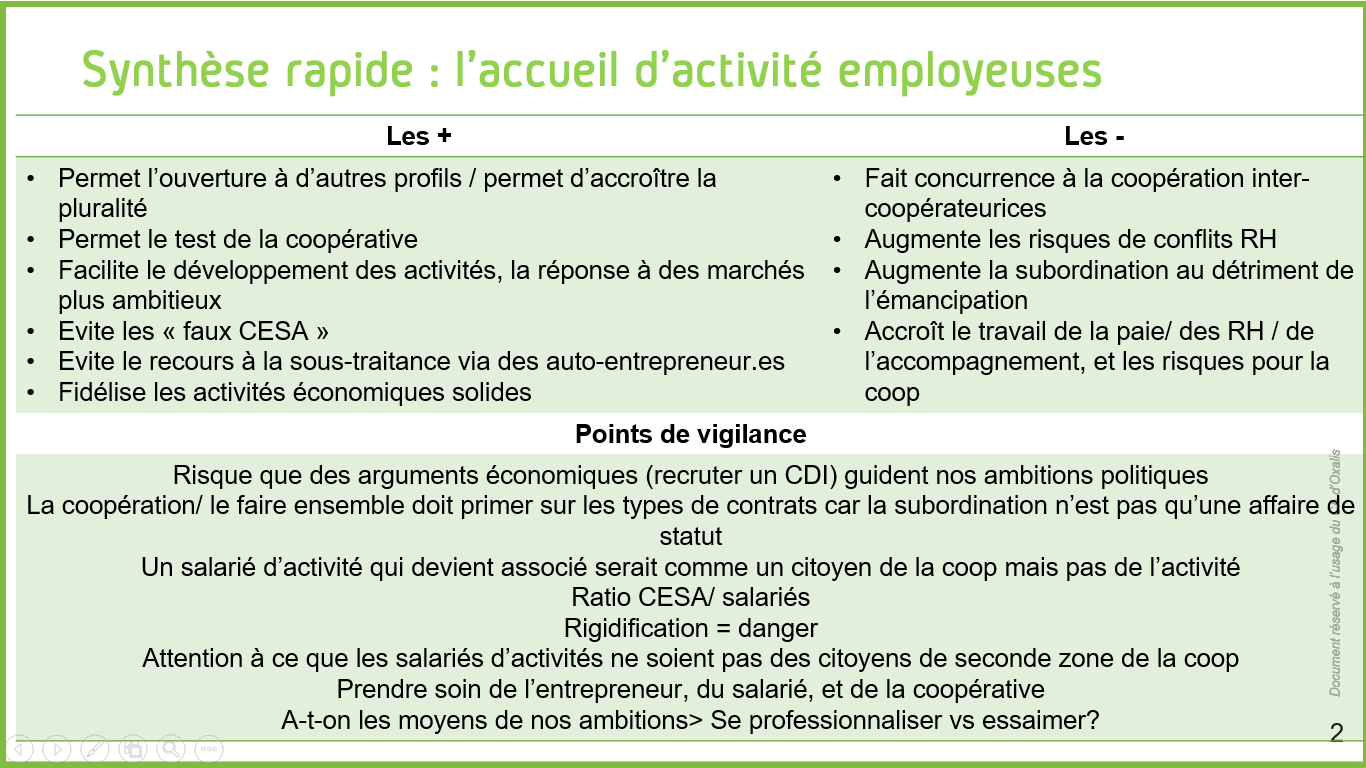

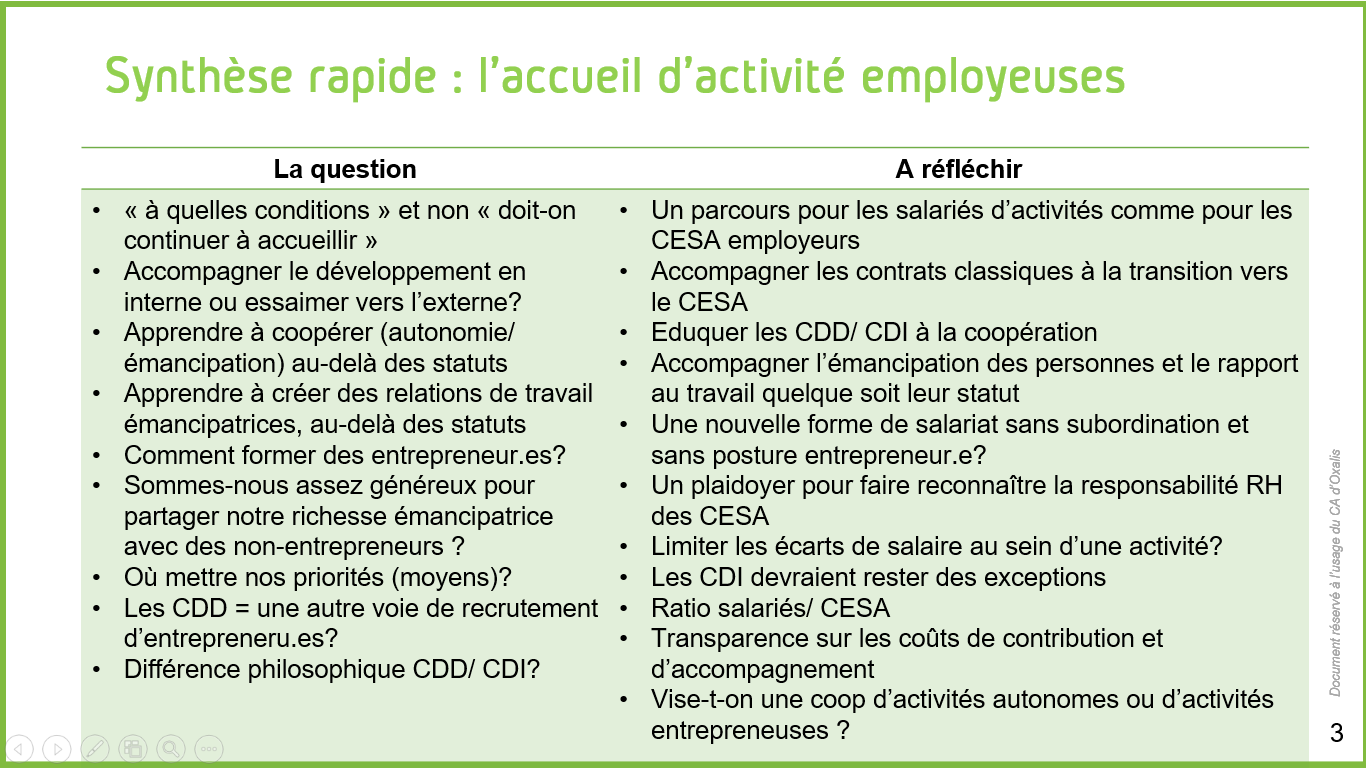

Activités employeuses : de quoi parle-t-on?

Il y a à Oxalis 7 types de contrats liant la coopérative et ses divers membres :

- les Contrats d'Entrepreneur Salarié Associé (CESA) : c'est le contrat de travail créé spécifiquement par la loi Hamon de 2014 permettant d'encadrer les activités des entreprneeurs salariés en Coopérative d'Activité et d'Emploi. En décembre, Oxalis en dénombrait 183.

- les Contrats d'Appui au Projet d'Entreprise (CAPE) : ce n'est pas un contrat de travail, mais un contrat commercial qui lie un porteur de projet avec OXALIS, la coopérative hébergeant juridiquement son activité et lui apportant appui et accompagnement dans sa phase de démarrage. En décembre, Oxalis en dénombrait 29.

- les mandats sociaux : ils sont exercés par la (bientôt les) directrice générale. Tou.tes les admistrateurices sont également mandataires sociaux.

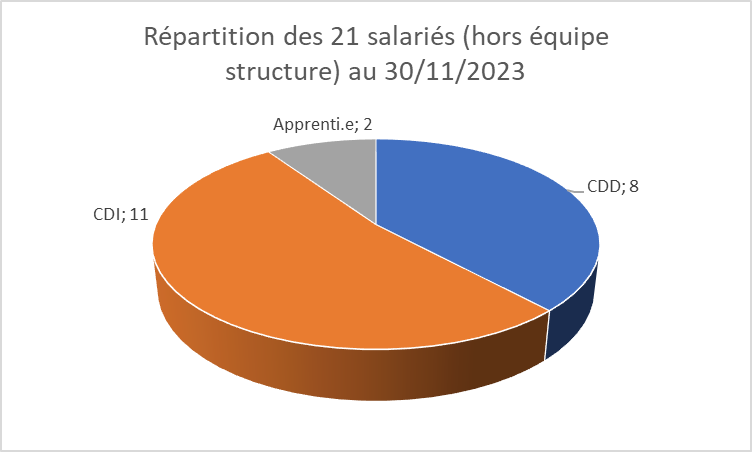

- les contrats "subordonnés" : CDD, CDI, alternants et stagiaires. À la différence des autres, ces contrats de travail comportent un lien de subordination entre l'employeur et l'employé. En décembre, 23 de ces contrats étaient liés à l'équipe structure et 21 à des activités entrepreneuriales.

Ce sont ces 21 contrats qui ont attiré l'attention du CSE, puis du CA d'Oxalis. C'est à la fonction employeur de la coopérative de garantir, a minima, la mobilisation des droits sociaux attachés à chaque salarié (santé, prévoyance, chômage, retraite) ainsi que la conformité de leur environnement de travail à la loi et aux règlements et accords d'entreprise. Dans le cas de contrats subordonnés directement à des entrepreneurs salariés, la fonction employeur se répartit entre la coopérative et l'entrepreneur salarié. Si la coopérative améliore d'année en année son suivi des activités employeuses, il n'en reste pas moins qu'elles soulèvent un certain nombre de questions. Mais avant de rentrer dans ces questions (abordées iciet ici), penchons-nous sur le profil de ces activités et de leurs employé.es "subordonné.es".

Activités et emplois concernés

Au 30/11/ 2023, la coopérative compte 9 activités « employeuses », c'est-à-dire des activités qui ont recours à des salarié.es de droit classique pour mener à bien leur activité. Cela correspond aux 21 emplois déjà cités (env. 10% des salariés hors équipe structure).

En dehors de Didascali, qui regroupe historiquement la majeure partie des CDI hors contrats structure, les contrats sont majoritairement des CDD dits « renfort », qui viennent renforcer l’activité à un moment donné. Sur les trois dernières années, ce sont 17 activités (env. 8%) qui ont accueilli des salariés classiques, pour un nombre de personnes employées relativement stable : entre 20 et 25 personnes par an.

Rappel historique

Avant que le CESA ne voie le jour, l’ensemble des salarié·es, entrepreneur.es ou non, étaient en CDI. C’est d’ailleurs toujours le cas chez Coopaname qui n’a pas mis en vigueur le CESA, craignant qu'il soit moins protecteur que le CDI. Après le vote de la loi Hamon, l’immense majorité des entrepreneur.es d’Oxalis (comme de la plupart des autres CAE) a basculé en CESA.

Au-delà des CDI résiduels, la coopérative permet depuis longtemps l’accueil de contrats renfort pour les activités qui font face à un surcroît d’activité et qui ont besoin d’une compétence spécifique non disponible auprès des autres coopérateur·ices pour réaliser un marché. Le renforcement des aides à l’alternance a également contribué à développer cette modalité au sein de notre coopérative.

Certaines activités, envisageant un contrat de longue durée pour des compétences structurellement nécessaires à leur activité, ont sollicité la possibilité de transformer ces CDD en CDI. En effet, les personnes en CDD ne souhaitaient pas devenir entrepreneur.es, mais souhaitaient poursuivre au sein de l’activité. S’est ainsi posée la question de l’arrivée de nouveaux CDI au sein des activités.

À ce jour, mis à part Didascali, la coopérative compte 4 CDI pour 3 activités. Le présent débat au sein de notre coopérative devrait pouvoir clarifier notre position vis-à-vis de l’accueil de CDI au sein d’activités portées par des CESA.

Les activités employeuses

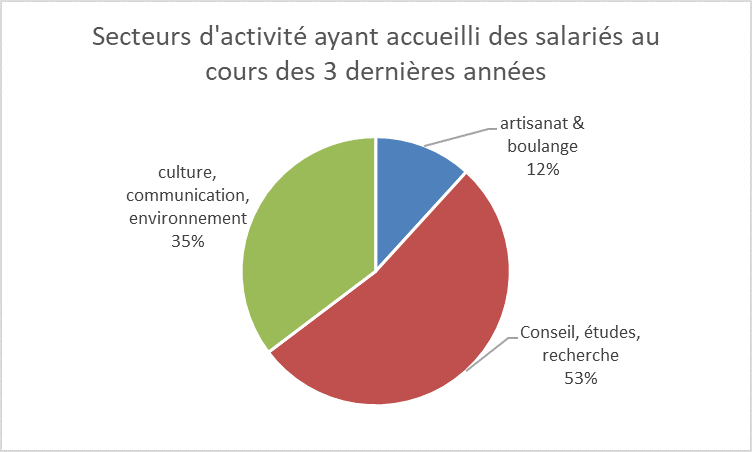

Les secteurs d’activités des activités employeuses sont relativement divers :

L’ensemble des activités concernées est porté par des CESA (condition nécessaire pour accueillir un.e salarié.e).

La plupart ont une forte ancienneté dans la coopérative (plus de cinq ans), 12% ont moins de deux ans d’ancienneté, et 12% correspondent à des projets déterminés dans le temps (subventionnés).

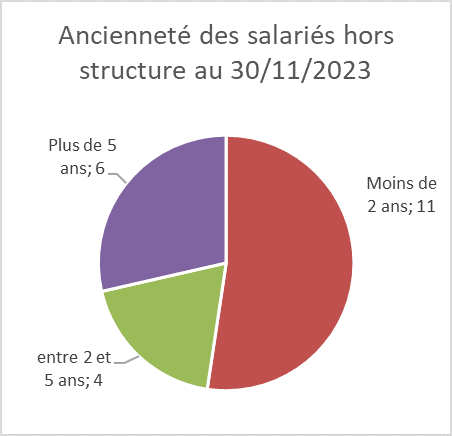

Les personnes employées

La majeure partie des personnes employées au sein des activités sont présentes depuis moins de 2 ans dans la coopérative :

Le salaire moyen brut mensuel d’un équivalent temps plein était sur 2022 de 1.933€ pour un CDI (entre 1.400€ et 2.800€) et de 2.021€ pour un CDD (entre 1500€ et 2500€). Pour rappel, le SMIC était de 1.679€ à compter de juillet 2022 : les salarié·es d’activités sont donc rémunéré·es en moyenne au-dessus du SMIC.

Les parcours de ces salarié·es varient : certains rentrent dans la coopérative avec un contrat d’alternant·e pour tester un métier et se former, d’autres rejoignent leur conjoint, d’autres répondent à une offre d’emploi pour exercer leur métier.

Pour parfaire notre compréhension des parcours et des motivations des un.es et des autres, des témoignages sont en cours de collecte et seront mis à disposition sur le média interne d’ici à la journée coopérative.

Activités employeuses : les suites de la journée coop

Nous avons été plus de 80 coopérateurices à nous réunir sur plusieurs sites le 19 janvier dernier pour réfléchir aux questions posées par le recours à des contrats de travail classiques au sein de notre coopérative pour renforcer certaines activités.

Un peu de contexte

Cette réflexion s'inscrivait dans la démarche "modèle ta coop", initée en 2022, et dont le premier axe mis au travail est celui des "activités qui se développent". Dans ce cadre, le Conseil d'Administration avait estimé qu'au-delà des questions techniques et juridiques posées par l'accueil de ces contrats au sein d'activités menées par des salariés non-subordonnés — les CESA —, la question politique méritait d'être débattue au sein de la coopérative.

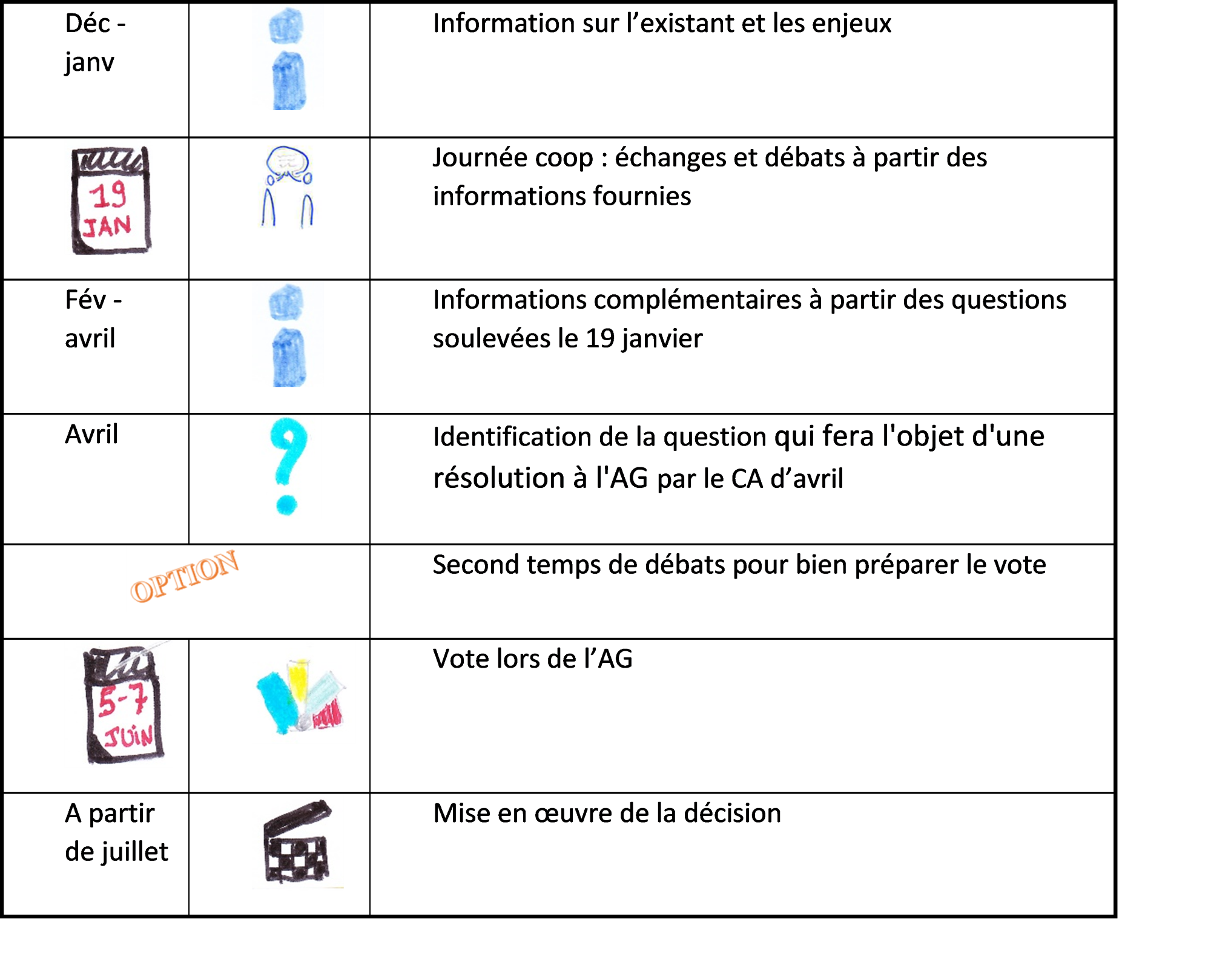

C'est ainsi que s'est créé un comité de pilotage (Copil de son petit nom), regroupant des élu.es du CA et du CSE ainsi que des membres de l'équipe-structure, pour préparer et alimenter le débat dans la coopérative, selon le calendrier suivant :

À la suite de plusieurs articles (ouverture d'un article) et témoignages (ouverture fichier MP3, 9,5 Mo), la journée coopérative (ouverture d'un article) a été l'occasion de débattre autour de cette thématique. Le COPIL s'est réuni en février pour synthétiser les échanges et identifier les suites à donner à cette réflexion.

Les éléments de synthèse

Cliquez sur les liens ci-dessous:

- pour télécharger la synthèse (pdf de 300Ko)

- pour prendre connaissance de l'intégralité des notes et verbatims (ouverture d'un pad)

Alors, c'est quoi la suite?

Au final, les administrateurices comme les membres du COPIL ont trouvé les débats riches, constructifs, et assez convergents entre les lieux de discussion. Là où les échanges auraient pu tourner à des questions juridico-techniques, ils ont au contraire davantage porté sur le sens du travail, la recherche de l'émancipation, du faire-ensemble, de l'être à l'autre, et ce, quel que soit le contrat juridique qui nous relie à la coopérative.

Aussi le copil a-t-il jugé à l'unanimité qu'il n'était pas nécessaire de poursuivre les temps de débat, les journées coop ayant permis de s'approprier le sujet et ses enjeux de manière suffisamment diverse et approfondie, sans se perdre dans les questions techniques. Les membres du copil planchent donc d'ores et déjà sur une proposition de résolution(s) qui permettra d'ancrer dans notre corpus collectif les conclusions de cette réflexion, et de donner une direction claire pour sa déclinaison opérationnelle.

Cette proposition sera entérinée ou amendée par les administrateurices lors du CA d'avril prochain afin d'être soumise à notre prochaine AG (le 6 juin à l'Orée du bois, un petit rappel logistique ne fait jamais de mal :-)

Activités employeuses : opportunités & risques

Plus de 10 ans d’expérience sur les activités employeuses au sein d’Oxalis permettent de se faire une bonne idée des avantages apportés par ce mode d’organisation spécifique, mais aussi des risques encourus (pour la coop comme pour les salarié-es renfort et les entrepreneur-es encadrant-es).

Le cadre d’appui-accompagnement mis en place par la structure permet d’en limiter les impacts, tout en sachant qu’il existe encore des questionnements en cours et des zones d’incertitude.

Important : les éléments présentés dans cet article viennent apporter des éclairages techniques à une réflexion sur les activités employeuses qui a vocation à rester avant tout de nature politique (cf article Ouvrir le débat).

Avantages et opportunités

Dans une CAE comme Oxalis, les formes d’organisation collective du travail sont très majoritairement basées sur du co-entrepreneuriat (2 à X CESA et/ou CAPE qui réalisent ensemble tout ou partie de leur activité).

Mais il existe plusieurs situations où le recours à des contrats “classiques” (alternance, CDD, CDI) en renfort d’entrepreneur-e(s) en CESA est une solution intéressante pour pérenniser ou développer l’activité.

Il arrive que des ESA embauchent un contrat renfort faute d’avoir pu trouver un-e entrepreneur-e avec qui s’associer. Il y a du travail là tout de suite, une personne compétente est repérée, partante pour rejoindre l’activité… mais pas en contrat CAPE ou CESA car elle n’est pas dans une posture d’entrepreneur-e (pas d’expérience, ou pas d’envie).

Dans certains cas un contrat renfort peut être une première étape pour “tester” une coopération (intérêt du travail, feeling entre les personnes), avant d’envisager à terme de poursuivre en CESA si ça se passe bien.

Il arrive également que l’activité ait besoin d’une personne à temps partiel en support sur des missions connexes au coeur de métier (gestion administrative ou commerciale, vente,…). S’appuyer sur un contrat renfort est alors une solution régulièrement utilisée (mais le co-entrepreneuriat fonctionne aussi).

Une autre motivation repérée est celle de pouvoir accueillir et former des jeunes sur son activité, au travers d’un contrat d’apprentissage ou d’alternance (1 à 2 ans). C’est un schéma gagnant-gagnant, où le-la jeune vit une expérience professionnelle enrichissante (en bénéficiant de l’expérience de l’ESA) et où l’ESA se tient à jour des évolutions de son métier (via la formation suivie par le-la jeune).

Risques identifiés

Pour repérer les risques potentiels, il faut comprendre l’organisation particulière d’une activité employeuse, basée sur un partage de la fonction employeur du-de la salarié-e renfort entre :

- Oxalis structure (direction générale), responsable juridique en dernier ressort de tout contrat salarié subordonné (alternance/CDD/CDI)

- l’ESA entrepreneur-e encadrant-e, responsable opérationnel au quotidien (cadre, horaires et conditions de travail du-de la salarié-e renfort)

Voici les principaux risques qui sont aujourd’hui repérés :

Pour Oxalis

En tant qu’employeur du-de la salarié-e renfort, il y a un risque prud’hommal (en cas de litige, ou de non-respect du code du travail par l’ESA encadrant-e), et aussi la responsabilité civile en cas d’accident. Et il peut y avoir un risque financier en cas d’arrêt de l’activité en situation déficitaire.

Globalement le risque est accru par le fait que le cadre quotidien de travail du contrat renfort se situe hors de l’activité et du contrôle direct de la structure.

Pour l’entrepreneur-e encadrant-e

Le risque le plus classique est de ne pas réussir à manager le-la salarié-e renfort (difficulté à organiser son travail, posture trop autoritaire ou trop floue, surcharge mentale).

Et il y a un risque pénal en cas d’accident (l’ESA est responsable de la sécurité et des conditions de travail du-de la salarié-e renfort)

Pour le-la salarié-e renfort

Le risque principal se situe dans un encadrement problématique de l’ESA (trop autoritaire ou trop flou ; trop de boulot (burn-out) ou pas assez (bore-out)).

Il y a aussi un possible isolement en cas de télétravail à domicile loin des autres membres de l’activité. Mais aussi un possible isolement par rapport à la coopérative qui reste, in fine, son employeur et, en ce sens, doit être garante de ses droits et de ses conditions de travail.

Pare-feux mis en place

Face à ces risques, il existe heureusement des “pare-feux” qui en atténuent les impacts.

Le principal est lié à la culture historique d’Oxalis basée sur la coopération, le collectif, la confiance réciproque. Les entrepreneur-es qui intègrent la coop portent cette culture, et leurs échanges réguliers avec l’équipe structure (en particulier les accompagnateurices) permettent des regards croisés accélérant la détection de signaux d’alerte sur des situations à risque.

Mais la confiance n’est pas tout, il y a aussi besoin d’un cadre plus formel pour clarifier les rôles de chacun-e et éclairer les risques. L’équipe structure met peu à peu en place un cadre d’appui-accompagnement des activités employeuses :

- un document cadre “activité employeuse” décrit le partage des responsabilités et des engagements entre la structure, le-la salarié-e renfort et son entrepreneur-e encadrant-e. Il donne aussi de nombreuses informations pratiques (en particulier sur le Code du travail) : suivi du temps de travail et des congés payés ; sécurité et conditions de travail ; dispositifs et instances internes favorisant la protection des salarié-es ; fondamentaux d’un management de qualité.

- la mise en place depuis début 2023 d’un rôle de référent-e RH activités employeuses (Sylvie Arnaud, puis Christophe Bellec) en charge d’assurer autour de chaque salarié-e renfort un appui-accompagnement-cadrage dont les activités employeuses et Oxalis structure ont besoin.

Son action vient compléter celle que mène l’accompagnateurice référent-e, plutôt centrée sur la gestion économique de l’activité et la stratégie salariale des entrepreneur-es. L’équipe structure s’organise en interne sur la base d’un process “activité employeuse de A à Z” qui s’ajuste au parcours des salarié-es renfort. Et ce process s’affine peu à peu au fil des expériences vécues.

Questions à approfondir

L’un des questionnements en lien avec la réflexion qui s’ouvre concerne un éventuel développement du nombre d’activités employeuses : provoquerait-il une surcharge d’activité sur la structure (l’équipe plus particulièrement), un besoin de moyens supplémentaires qui fragiliserait le modèle économique d’Oxalis ?

Un autre questionnement en cours concerne la répartition des responsabilités entre Oxalis structure et les ESA sur le cadre SSCT (santé, sécurité, conditions de travail) des salarié-es renfort, qui mériterait d'être encore affiné, à l'image de celui des ESA qui va être mis au travail en 2024 à travers le chantier RPS (risques psycho-sociaux), co-piloté par le CSE et la direction générale.

Parmi les sujets à affiner, demeure celui de la délégation de pouvoir permettant de clarifier encore la répartition de la fonction employeur entre Oxalis et les ESA encadrant-es demanderait la mise en place d’une délégation de pouvoir co-signée. Ce qui nécessiterait d'éclaircir une incertitude juridique plus fondamentale, évoquée par des élu-es du CSE lors des échanges des Journées coop de juin 2023. Selon elleux, il ne serait pas possible de faire une délégation de pouvoir employeur à un-e salarié-e non subordonné-e (un-e ESA) car cela reviendrait à réintroduire une subordination, celle de la responsabilité manageriale, sur un contrat CESA qui en est, en principe, exempt.

A contrario, le groupe Juridique de la Fédération des CAE indique que cette forme de délégation de pouvoir ne poserait pas de problème, et serait donc possible. Voici une zone d’incertitude qui devra être tranchée pour alimenter la suite de la réflexion sur les activités employeuses dans la coop.

Activités employeuses: les questions qui se posent

Aujourd'hui et depuis plus de 10 ans, notre coopérative accueille des salariés classiques au sein d'activités entrepreneuriales. Comme nous l'avons vu au fil des articles alimentant le débat, le nombre de ces salariés est relativement stable depuis quelques années. Apportant un appui précieux à certaines activités, et permettant d'intégrer d'autres profils à notre coopérative, ces contrats classiques ne sont pas sans poser de questions à notre fonctionnement coopératif.

Cet article dresse brièvement un aperçu de ces différentes questions, afin de faciliter la compréhension des enjeux liés au débat du 19/01.

Vie coopérative et sociétariat

Le parcours d'intégration de notre coopérative est conçu pour des entrepreneurs : chacun est sensibilisé dès avant son entrée dans la coopérative à l'investissement que représente la vie coopérative. Séminaire d'accueil, journées coopératives, groupes locaux, Bigre rencontre, observation du conseil d'administration, prise de parts au bout de 3 ans... Si ces temps sont ouverts aux salariés d'activité, force est de constater que peu d'entre eux y participent. Faut-il faire évoluer nos contenus, en créer de spécifiques, imposer des règles plus strictes de participation ? Comment intégrer pleinement les salariés "classiques" à notre mode de fonctionnement coopératif, de manière à ce qu'ils puissent y contribuer et l'enrichir de leur regard ?

Droit du travail

L’accueil de salariés classiques au sein d'activités entrepreneuriales pose la question du partage de la fonction employeur : quelles sont les zones de responsabilité de l’entrepreneur.e encadrant.e et celles de la coopérative ? Au-delà de ce sujet qui a été détaillé dans cet excellent article, peut se poser la question de la représentativité de ces salarié.es au sein de notre Comité Social et Économique. Ainsi, lors des dernières élections, s’est posée la question de rattacher ces salariés au collège de l’équipe structure plutôt qu’à celui des activités entrepreneuriales. Pour le moment, ils sont toujours rattachés au collège « activités entrepreneuriales », qui regroupe les CESA et les contrats renforts.

Contribution et intéressement

Sur le plan de la contribution, certains entrepreneurs soulignent le fait que notre modèle de contribution favorise le recours à la sous-traitance plutôt que l’embauche, les frais liés aux salaires étant alors déduits de la contribution. D’autres considèrent que les frais d’accueil d’un alternant pourraient être en partie déduits de la contribution, au même titre que le sont les amortissements d'investissements. Enfin, certains s’interrogent sur le fait d’inclure l’intéressement dans la stratégie de rémunération de leurs salariés.

Rien d’insurmontable

N’en doutons pas, ces questions trouveront des réponses pratiques. Mais pour cela, nous avons besoin de statuer sur la question politique sous-jacente :

C’est pour cela que l’ensemble des coopérateur.ices est invité à participer aux débats de la journée coop du 19/01 afin de se préparer au vote sur ce sujet lors de la prochaine assemblée générale du 7 juin.

Adoption de la contribution fortes marges : analyse de l'impact

En 2025, l'assemblée générale a voté une révision de contribution. Cette révision visait à repenser la place et la contribution des activités "à forte marge" dans notre modèle coopératif, pour répondre aux enjeux d’équité, de soutenabilité et de développement. Cet article vise à partager l'analyse de cette révision sur les activités concernées.

Méthodologie

Cette analyse d’impact s’est appuyée sur:

- Une analyse des données de contribution

- Une enquête quantitative menée auprès des activités concernées par la révision de la contribution.

- Des interviews qualitatives réalisées auprès de 5 activités (dont une sortie)

Rappel des intentions initiales

- Avancer socialement en améliorant la rémunération des entrepreneur·e·s sans sacrifier les conditions de travail

- Permettre une plus grande latitude pour des investissements pour le développement des activités

- Sécuriser l’avenir d’Oxalis en réduisant notre dépendance économique aux seules activités à forte marge.

- Encourager ces activités à rester et à contribuer à notre projet coopératif.

- Trouver un équilibre juste entre revenu individuel et contribution collective.

- Aligner notre modèle économique avec nos ambitions : accueillir, fidéliser, et rester compétitifs dans un monde en mutation.

Une révision qui répond aux intentions posées

Les activités concernées ont vu un allègement (parfois significatif) de leur contribution, qui leur a permis d’augmenter leur salaire ou d’envisager d’autres investissements. Cette révision a plutôt renforcé leur confiance dans la coopérative.

Elle a permis de ne pas empirer notre dépendance aux activités à forte marge. Cependant celle-ci reste forte : en 2025, 43% de la contribution provient de 25 activités (elle aurait dépendu de 22 activités sans la révision).

Cependant, cette révision a eu un impact plus fort que prévu sur les finances de la coopérative, dans un moment où la conjoncture économique est plus compliquée (moins d’activités et plus de charges).

Les effets quantitatifs

- Un Impact plus fort qu’annoncé (135 k€ au lieu de 90-120 k€)

La Marge Soumise à Contribution moyenne par activité a crû, mais de manière beaucoup plus marquée pour les activités de la tranche 4 (celle où le taux marginal est le plus faible).

- 33 activités ont été impactées par la révision: 29 positivement et 4 négativement

Les activités de la dernière tranche (au taux de 5%), concentrent la majorité de l’impact (env. 110K€) : 11 activités regroupant 23 personnes, ont vu leur contribution baisser de 10.000€ en moyenne. 4 activités parmi celles-ci concentent la moitié de l'impact de la coopérative (71K€) : 3 activités individuelles et une collective.

Les 21 activités de la troisième tranche (au taux de 11%) bénéficient en moyenne pour 1.190€ des bnouvelles règles de calcul.

Les 4 activités impactées négativement ont eu un suprlus de contribution de 1000€ environ (pour les 4 confondues)

- Forfait d’aide au développement :

4 activités ont été concernées (dont 2 non touchées par la révision de contrib)

Les effets qualitatifs

L'enquête a porté sur les 33 activités impactées par la révision. 15 ont répondu à cette enquête. Ces 15 activités (=9% des activités) représentant 33 ETP sur l’année (= 13%) et 26% de la contribution coopérative.

Elle a été complétée par 5 interviews qualitatives.

Un impact pas toujours conscientisé

12 ont une bonne connaissance du montant de leur contribution, mais seuls 5 parviennent à estimer l’impact réel de la révision sur ce montant.

Un impact réel sur les salaires et le développement, pas sur la charge de travail

- Hausses de salaires pour environ ½ répondants en 2026.

- Quasi pas d’impact sur le temps de travail : «une charge de travail identique»

- 5 peuvent envisager de recruter VS un gain «trop peu significatif» pour les autres

Un impact plutôt positif sur l’attachement à la coopérative

- Impact sur l’envie de rester chez Oxalis : 60% positif (40% très positif), 33% neutre, 6% négatif

- Nouvelles règles perçues comme plus justes pour les activités pour 10 répondants

- Mais seuls 8 les trouvent plus justes pour la coopérative

Retouvez l'analyse complète ici

(téléchargement d'un pdf de 1,3 Mo, mot de passe requis)

Un grand merci à toute l'équipe qui a participé à cette analyse: Céline Dacy et Stéphanie Soulier pour les analyses chiffrées, Gabriel Malgouyard et Charlotte Joncour pour les interviews, les membres du GT fortes marges de 2025 (Françoise Tallon, Emeline Masset Ménard, Noëlle Potin) et du cercle vie éco du CA (Arnaud Deplagne, Fanny Thomas, Nicolas Olivier, Anthony Braud) pour la méthodo.

Assemblée générale des associées 2025 : résultat des votes

Bonjour à toustes,

Le jeudi 19 juin s'est tenu notre assemblée générale avec une après midi rythmée d'interventions des notre commissaire au compte, compte et réviseur coopératif, d'ateliers pour débattre de nos résolutions phares, de coup de chaud...

Le temps de l'AG formelle de l'après-midi a donc vu se dérouler nos résolutions avec un vote attendu pour certaines d'entre elles sur des sujets aussi importants que l'évolution de notre modèle de contribution pour prendre en compte les activités à forte marge mais aussi la mutualisation de l'impôt lié la provision fiscalisée.

Une AG aussi marquée par des candidates "surprises" ! C'est avec plaisir que le CA accueille, Charlotte ROTUREAU, Anthony BRAULT, Fanny THOMAS, Cécile PAQUET !

Et voici les résultats des votes des résolutions "à voter", considérée comme validée si elles obtiennent plus de 67% :

| Résolution | Nombre de voix | Pour | Contre | Abstention | % Pour |

| 5. Approbation des Rapports | 146 | 140 | 0 | 6 | 100.0 |

| 6. Rapport Spécial du Commissaire aux Comptes | 144 | 133 | 0 | 11 | 100.0 |

| 7. Affectation du Résultat | 145 | 136 | 0 | 9 | 100.0 |

| 8. Résolution rectificative de l’AGO de 2023 | 148 | 145 | 0 | 3 | 100.0 |

| 9. Composition du Capital | 145 | 144 | 0 | 1 | 100.0 |

| 11. Évolution de la contribution coopérative | 145 | 106 | 16 | 23 | 86.89 |

| 12. Forfait Aide au développement | 146 | 130 | 8 | 8 | 94.2 |

| 13. Provision fiscalisée | 146 | 113 | 17 | 16 | 86.92 |

| 15. Activités Employeuses : donne mandat | 135 | 115 | 5 | 15 | 95.83 |

| 16. Candidature au Conseil d'Administration : Charlotte Rotureau | 148 | 143 | 0 | 5 | 100.0 |

| 17. Candidature au Conseil d'Administration : Colin Lemaitre | 147 | 140 | 3 | 4 | 97.9% |

| 18. Candidature au Conseil d'Administration : Anthony Brault | 148 | 101 | 38 | 9 | 72.66 |

| 19. Pouvoir au Conseil d'Administration | 147 | 143 | 2 | 2 | 98.62 |

| 19. Candidature au Conseil d'Administration ajoutée : Fanny Thomas | 86 | 81 | 2 | 3 | 97.59 |

| 20. Candidature au Conseil d'Administration ajoutée : Cécile Paquet | 82 | 72 | 5 | 5 | 93.51 |

Merci à tout les participant.e.s pour votre énergie, aux organisateurices de tout poil. Nous espérons sincèrement que le format de cette année vous a satisfait et comblé vos besoins d'associées ou motivées pour le devenir, nous sommes évidemment preneurs de vos retours sur spécifiquement, l'organisation de l'AG par retour de mail à ou en commentaires ci-dessous.

@bientôt pour les chantiers à venir cette deuxième moitié d'année !

ps : le CA se rassemblera début Juillet à au-dessus de RIOM

Chantier vision et prochains groupes locaux

Comme vous suivez très régulièrement le com interne,... vous savez que le chantier vision entre dans sa deuxième phase (pour ceux qui ne le savaient pas, vous pouvez retrouver des informations sur cet article !).

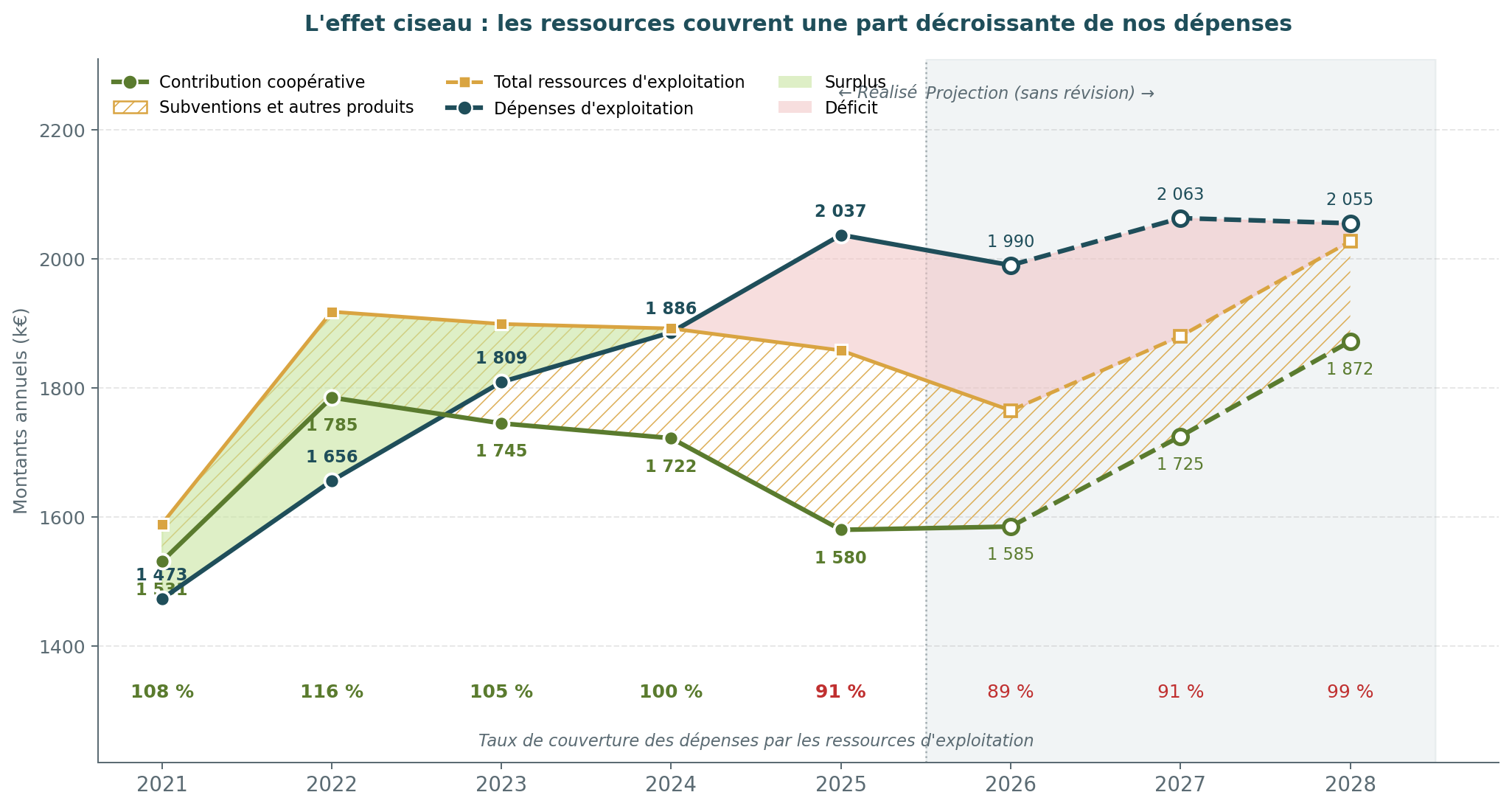

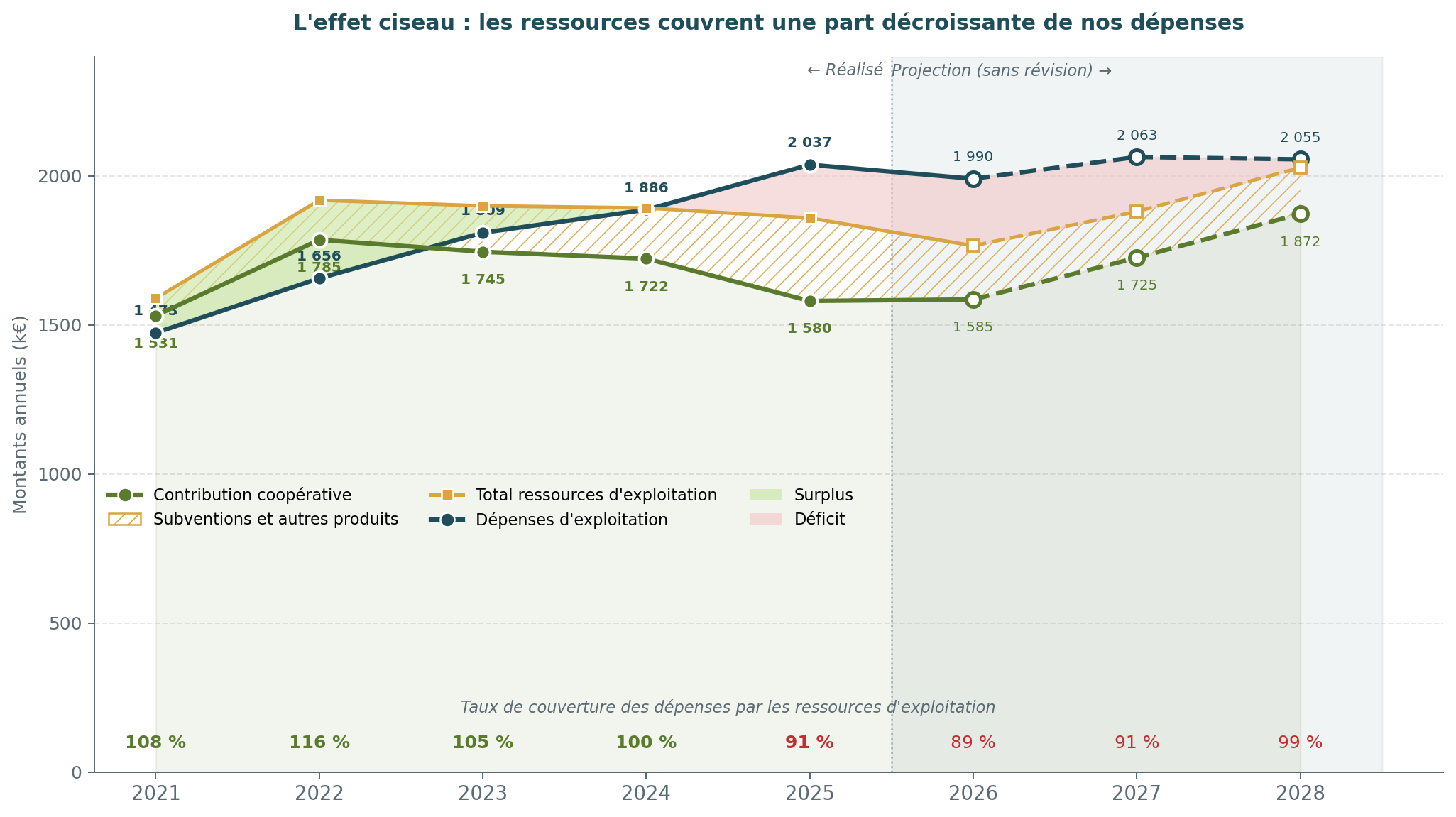

Contribution coopérative : le choix d’un commun soutenable

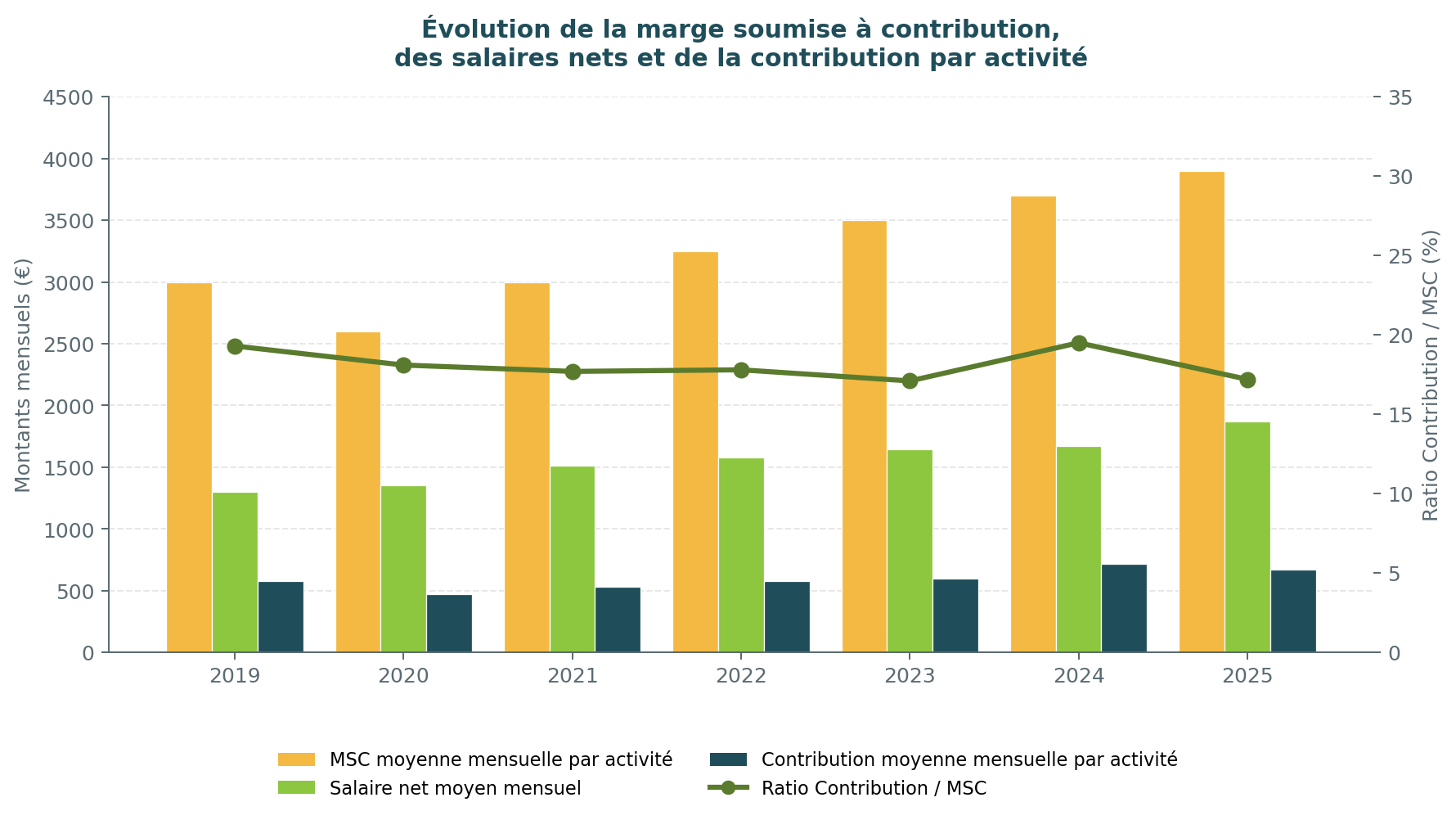

Pourquoi revenir, à nouveau, sur les modalités de calcul de la contribution coopérative ?

Depuis la création d'Oxalis en 1997, notre modèle économique n'a cessé d'évoluer (lien vers un article qui retrace l'histoire de la contribution). La contribution coopérative, qui représente près de 90 % du budget des dépenses mutualisées, s'est toujours adaptée aux situations économiques, aux objectifs politiques et stratégiques de notre coopérative. Création de la marge soumise à contribution, suppression du résultat mutualisé, plafonnement pour les activités à faible marge, révision pour les activités à forte marge, allégement pour l’accueil de nouveaux membres au sein des activités : à chaque étape, notre collectif a ajusté ce levier pour rester en phase avec ses besoins et ses choix.

Rééquilibrer sans renier ce que nous avons construit ensemble

Une dynamique paradoxale

Les actions d’accompagnement du développement des activités portent leurs fruits et se traduisent par une augmentation de la marge soumise à contribution moyenne par activité et une augmentation des salaires moyens. Parallèlement, l’évolution du montant de la contribution moyenne par activité est restée relativement stable, voire a tendance à baisser. Ces évolutions, conjuguées avec la baisse du nombre d’activités de ces dernières années, ont produit une baisse continue de la contribution, retrouvant un niveau proche de celui de 2021, alors que notre coopérative a développé de l’expertise et des nouveaux services.

Ces évolutions, conjuguées avec la baisse du nombre d’activités de ces dernières années, ont produit une baisse continue de la contribution, retrouvant un niveau proche de celui de 2021, alors que notre coopérative a développé de l’expertise et des nouveaux services.

Ajout après demande en commentaire du même graphique avec un départ à 0 en axe des y

Ajout après demande en commentaire du même graphique avec un départ à 0 en axe des y

C'est cet effet ciseau, qui n’est pas conjoncturel mais structurel, qui rend un nouvel ajustement nécessaire.

Cet ajustement ne vise pas à revenir sur les choix déjà faits, il vise à les inscrire dans une trajectoire soutenable.

Trois signaux importants

Plusieurs signaux convergent :

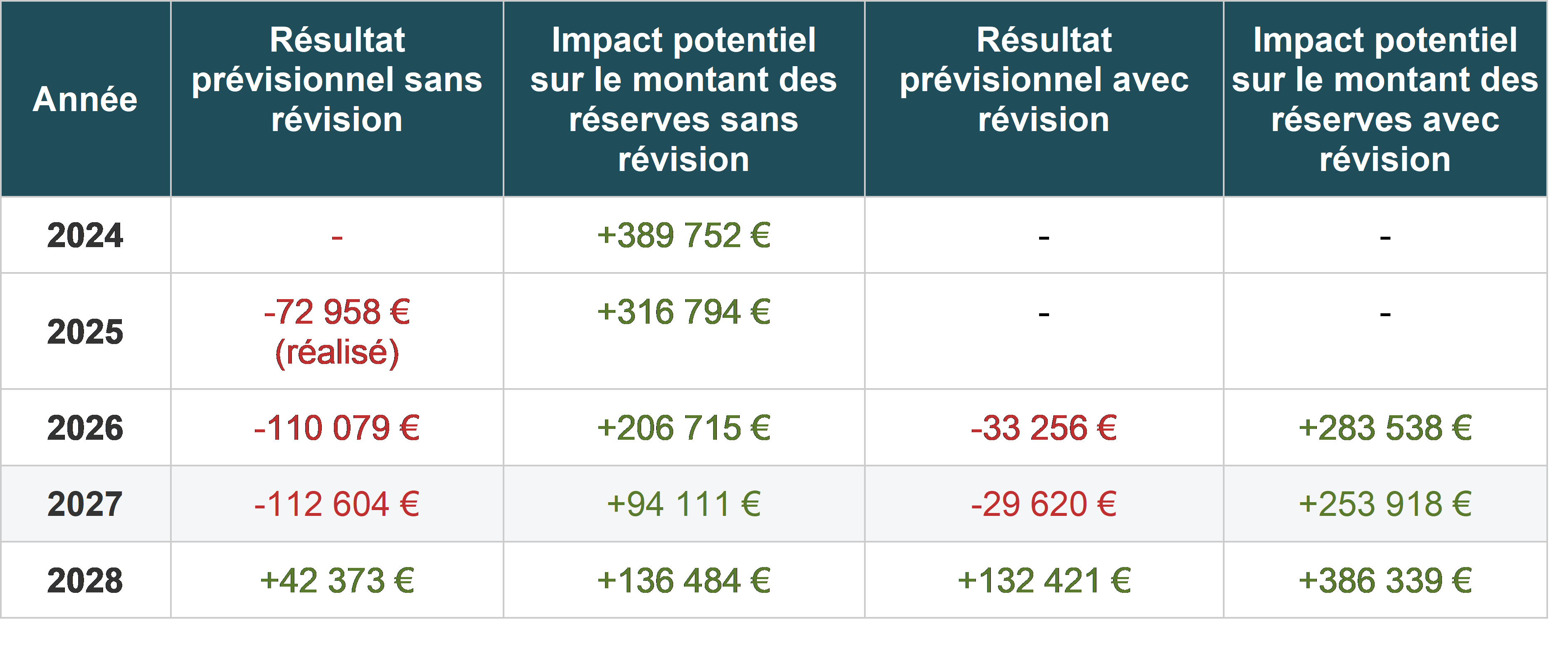

- côté résultats, le déficit 2025 (-73 k€) n'est pas isolé : les projections 2026 (-110 k€) et 2027 (-112 k€) restent déficitaires (voir l'article sur le résultat 2025) ;

- côté dépenses, le budget mutualisé s'est stabilisé autour de 2 M€ pour renforcer la robustesse de l'équipe, des instances et soutenir le développement des activités au sein de notre coopérative, un palier que nous avons collectivement assumé, mais que la contribution actuelle ne couvre pas durablement ;

- côté prudence enfin, notre expert-comptable et notre commissaire aux comptes nous incitent à renforcer nos réserves, garantes de la pérennité de notre outil commun.

Des projections mesurées

Les projections de résultats reposent sur un ensemble d'hypothèses :

- une augmentation du nombre d'activités : +16 en 2026, +12 en 2027, +10 en 2028 (soit autour de +5 à +6 %/an en moyenne, avec un effort plus marqué la première année) ;

- une croissance de la marge des activités : 0 % en 2026, 3 % en 2027, 3 % en 2028, générant environ 150 k€ de contribution supplémentaire par an ;

- en parallèle, le budget mutualisé se stabilise sur la période 2025/2028 ;

- le retour à l'équilibre économique est prévu en 2028, sans toutefois être en capacité de couvrir les dépenses structurelles d'exploitation.

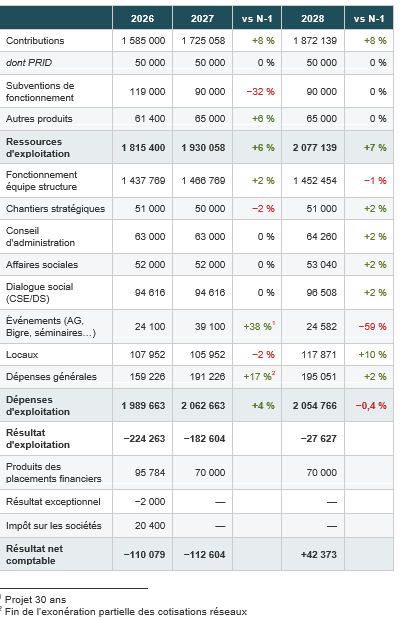

Le détail des projections se présente ainsi :

Reste à comprendre ce qui se passe d'ici là. En cumulé, au 31/12/2025, nous disposons d'un montant de réserves (légales et statutaires) de 389 k€ qui nous permettrait, en théorie, d'absorber le cumul du déficit de 2025 et des déficits prévisionnels de 2026 et 2027 (-295 k€).

Néanmoins, cela placerait notre coopérative dans une situation de fragilité, avec peu de marges de manœuvre pour soutenir notre développement et faire face à d'autres aléas économiques sur les prochaines années.

Un effort sur plusieurs leviers

L'ajustement de la contribution n'est pas le seul levier mobilisé. Côté charges, plusieurs ajustements sont déjà engagés : suspension de Bigre Rencontre, limitation des séminaires, recherche de nouveaux locaux pour le siège, internalisation de la paye, exonération partielle des cotisations réseaux (UR et CGSCOP), départs non remplacés. Côté recettes, le placement de notre trésorerie mutualisée a généré près de 100 k€ en 2025, les ateliers d'accompagnement au développement des activités sont renforcés et les actions de recrutements d’entrepreneur·es sont multipliées. C'est dans ce mouvement d'ensemble que s'inscrit la proposition d'ajustement de la contribution.

Une proposition d'ajustement durable, dès l'exercice 2026

La décision du CA d'avril

Une des responsabilités du Conseil d'administration est de veiller à la bonne santé économique de la coopérative. Lors de sa réunion d'avril, au regard des perspectives qui lui ont été présentées par la CoDG et le cercle vie économique, le CA a décidé :

- de valider un ajustement durable du modèle de contribution pour 2026 et au-delà, visant l'équilibre économique et la préservation de notre capacité d'action ;

- d'un effort progressif, principalement porté par les activités à plus forte marge, sans toucher au plafonnement des plus petites marges ;

- d'une application sur l’ensemble de l’exercice 2026.

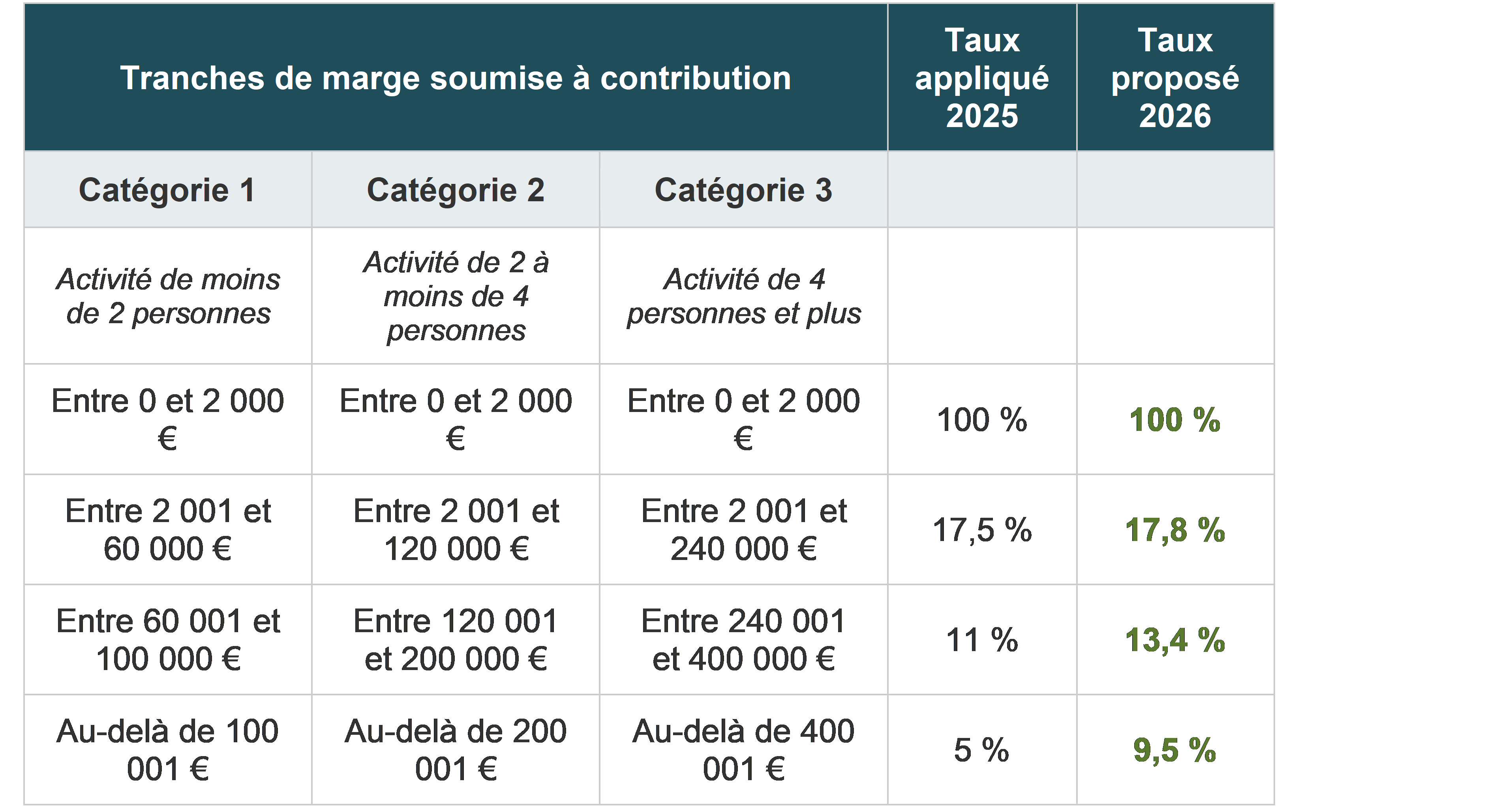

Le barème proposé au vote

La proposition détaillée, élaborée par le cercle vie économique et validée à la mi-mai, prend la forme suivante :

• un maintien du plafond à 23 % pour les faibles marges ;

• une application à partir du 01/01/2026 des nouveaux taux, pour diminuer le déficit dès 2026 ;

• un ajustement plus important du taux pour les activités à fortes marges, qui maintient néanmoins, une diminution de leur contribution par rapport à 2024, afin de préserver notre intention collective d’offrir un cadre ajusté à ces activités qui contribuent fortement à notre vitalité.

Impact de la proposition pour Oxalis

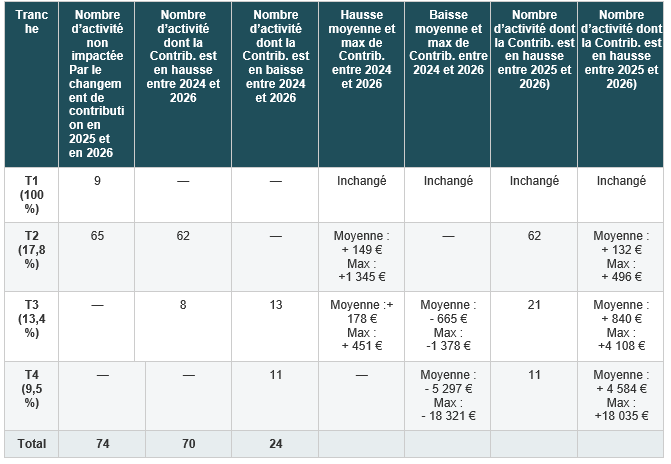

Les taux proposés au vote (100 % pour la tranche 1, 17,8 % pour la tranche 2, 13,4 % pour la tranche 3, 9,5 % pour la tranche 4) sont calibrés pour redresser progressivement la trajectoire, sans chercher à revenir à l'équilibre dès 2026.

C'est une prise de risque limitée pour Oxalis, qui permet d'atténuer l'impact de l'ajustement sur les activités déjà présentes et de préserver l'attractivité pour les entrepreneur·es qui rejoignent la coopérative.

Par comparaison, atteindre l'équilibre dès 2026 aurait demandé des taux légèrement supérieurs : 18 % en tranche 2, 14 % en tranche 3, 10 % en tranche 4. Le choix de rester en deçà (17,8 / 13,4 / 9,5) est délibéré : il limite l'impact pour les activités tout en s'appuyant sur la dynamique d'entrée prévue.

Avec cet ajustement, le résultat prévisionnel de 2028 (+132 k€) permettra d’apurer quasiment la totalité de notre report à nouveau déficitaire cumulé de -136 k€ sur la période 2025/2027 (2025 : -73k€ ; 2026 : -33 k€ ; 2027 : -30 k€), de préserver nos réserves et de redonner à la coopérative des marges de manœuvre.

Impact pour les activités

Pour se rendre compte des impacts de cette proposition d’ajustement, nous avons simulé les variations de contributions entre 2024/2025, 2025/2026 et 2024/2026. Pour la cohérence de la simulation, ce sont les chiffres de la Marge Soumise à Contribution de 2025 qui ont été pris en compte, auxquels ont été appliqué les taux en vigueur de chaque année.

Concrètement, sur les 168 activités et comptes de coopération qui paient une contribution :

- 74 activités ne sont pas impactées ;

- 70 activités voient leur contribution augmenter de manière modérée par rapport à 2024 ;

- 24 activités dites « à fortes marges » continuent de voir leur contribution diminuer par rapport à 2024, de manière plus modérée qu'en 2025.

Le budget mutualisé bénéficie à toutes les activités. Mais l'ajustement, lui, ne pèse pas sur toutes : 74 activités, déjà au plafond de 23 %, ne sont pas concernée. Ce n'est pas une omission, c'est un choix, celui d'une solidarité où chacun·e contribue selon ses moyens et bénéficie selon ses besoins. Ainsi, la protection des plus petites marges, que nous avons collectivement instaurée en 2024, n'est pas remise en cause.

Et pour moi ça donne quoi ? Et si j'ai des questions, je fais quoi ?

Un simulateur, pour voir ce que ça change dans son cas

Les chiffres globaux (74 activités sans impact, 70 en hausse modérée, 24 en baisse modérée) ne disent pas grand-chose de votre situation précise. Pour que chacun·e puisse se projeter concrètement, le cercle vie économique a construit un simulateur.

Les temps de dialogue à venir

Cet article ne prétend pas répondre à toutes les questions. Plusieurs canaux sont là pour ça :

• Une visio dédiée le 26/05/26 à 13h30, pour entendre la proposition expliquée et poser ses questions en direct= > replay disponible ici

• La FAQ à la fin de cet article, qui sera enrichie de vos questions au fur et à mesure (vous pouvez les laisser en commentaire sous cet article)

• L'AG

Mieux comprendre la proposition : la FAQ

1 - Pourquoi un ajustement structurel plutôt qu'une contribution exceptionnelle ou volontaire ?

- Ce n’est pas un « trou d’air » ponctuel, les projections montrent que sans réajustement de la contribution, 2026 et 2027 restent très déficitaires. Cela créerait un décalage durable entre l’évolution de notre contribution et celles de nos charges.

- Une contribution exceptionnelle ou volontaire repose sur un mécanisme à durée limitée ou sur la bonne volonté individuelle qui empêche la coopérative de se projeter sereinement à 2-3 ans.

Cela dit, la contribution volontaire reste possible et bienvenue pour celles et ceux qui souhaitent aller au-delà du nouveau barème.

...

2 - Pourquoi agir maintenant et pas l’an prochain ?

...Attendre, c'est cumuler les déficits : environ 110 k€ supplémentaires en 2026 s'ajouteraient aux 73 k€ de 2025. Voter en juin 2026 permet une application sur l'exercice en cours et une clarté pour les prévisionnels 2027. Et cela évite de devoir rouvrir le sujet chaque année, ce qui serait usant et difficilement lisible.

3 - La révision « fortes marges » de 2025 a-t-elle été une erreur ?

Non, la révision a été bénéfique pour les activités concernées, et a pu, pour les plus grandes contributrices, contribuer à des augmentations de salaire ou alimenter des projets de développement.

L'écart entre l'impact réel sur les finances de la coopérative (135 k€ de contribution en moins) et l'impact projeté (90-120 k€) ne remet pas en cause le principe, il appelle un ajustement calibré. Avec le nouveau barème, les 24 activités à forte marge continuent de payer moins qu'en 2024, simplement de manière plus modérée qu'en 2025.

4 – Je viens de rejoindre Oxalis et ma contribution augmente déjà ?

En effet, la contribution augmente légèrement. Nous avons cherché à conserver l’attractivité pour les nouveaux entrants :

- L'augmentation reste modérée sur la tranche 2 (+0,3 point), qui concerne la majorité des projets en démarrage.

- Le plafonnement à 23 % protège pleinement les marges en démarrage.

6 – Qu’est-ce qui se passe si la résolution n’est pas adoptée ?

Les taux de contributions en cours continuent de s’appliquer.

Le CA peut, dans son cadre statutaire, décider seul d’ajuster cette contribution ou retravailler la proposition et convoquer une assemblée générale extraordinaire pour la soumettre à nouveau au vote.

Il peut également décider de reporter la décision à la prochaine AG. En attendant, la trajectoire déficitaire se poursuit.

7 – Pourquoi l’augmentation ne couvre-t-elle pas l’intégralité du déficit ?

C’est un calibrage volontairement en retrait qui permet d’atténuer l’impact sur les activités existantes, préserver l’attractivité sur les premières tranches et qui parie raisonnablement sur la dynamique d’entrée, la maitrise des charges et un ajustement de la contribution.

8 – Pourquoi ne pas faire davantage d’efforts côté charges plutôt qu’augmenter la contribution ?

Plusieurs leviers sont déjà activés et ont permis de ramener la projection 2026 de -178 k€ à -110 k€. Aller plus loin signifierait remettre en question la qualité des services et des dispositifs mutualisés, la solidité de l’équipe structure, la vitalité des instances et viendrait hypothéquer des projets stratégiques d’avenir.

De l'histoire de l'intéressement à Oxalis...

Pour bien comprendre les enjeux, l'origine et l'évolution cet outil financier sur lequel nous aurons à débattre et à nous prononcer le 29 novembre 2021.

De l'histoire de l'intéressement tout court

Pour comprendre le pourquoi de la mise en place des accords d’intéressement en France, il faut d’abord remonter à l’histoire du familistère Godin de Guise (Aisne).

Il était une fois, au familistère...

Dès 1859, cette “cité industrie” permet aux ouvriers et à leurs familles un accès à des logements décents, à une coopérative alimentaire, à l’éducation et à la culture. Côté usine, il est mis en place un embryon de gouvernance partagée avec un statut “d’associé” possible et un intéressement de l’ensemble des salarié.e.s. Pas une prime annuelle, mais bien une forme de partage des bénéfices (à l’époque, les salariés n’étaient pas associés).

En 1945, une ordonnance du Conseil National de la Résistance crée les comités d’entreprise en liant explicitement “libération nationale et libération sociale”. Il s’agit "d’associer les travailleurs à la gestion de leur entreprise et à la direction de l’économie ».

C’est ensuite le Général de Gaulle en 1959 qui fut le principal instigateur de dispositifs de participation des salariés : la participation aux bénéfices, l’intéressement, et l’actionnariat salarié.

FOCUS : Participation, intéressement, actionnariat : kesako?

L’intéressement :

Il s’agit d’intéresser financièrement les salariés à la performance de l’entreprise. A la différence de la participation, l’intéressement n’est pas forcément conditionné à la réalisation d’un bénéfice mais peut être lié à d’autres indicateurs de performance (productivité dans une usine, taux d’impayé dans une banque,…Etc).

La formule de calcul doit être totalement aléatoire (au sens “non prévisible”). […] Il est soumis à deux plafonnements : un individuel (50 % du Plafond annuel de la sécurité sociale) et un collectif (20 % de la masse salariale). Il ne doit pas venir en substitution à d’autres éléments de rémunération.

Ce mécanisme est aujourd’hui facultatif.

la participation :

Il s’agit dintéresser financièrement les salariés au bénéfice de l’entreprise. En cas de résultat bénéficiaire (et sans déficits antérieurs), une partie du bénéfice est réparti entre les salarié, indépendamment de la détention de parts sociales.

Ce mécanisme est aujourd’hui obligatoire pour les entreprises de plus de 50 salariés.

l’actionnariat salarié :

Initialement prévu pour permettre aux salariés de devenir propriétaires d’une partie de leur outil de travail, il s’agit dans la plupart des entreprises qui mettent en place ce dispositif d’intéresser les salariés aux performances financières de l’entreprise, à travers le versement de dividendes.

Ce dispositif est facultatif et bien souvent réservé aux cadres.

Chez Oxalis, nous connaissons bien ce mécanisme, qui est consubstantiel à notre statut de scop! Tous les salariés deviennent actionnaires de la coopérative: nous participons donc aux décisions stratégiques et pouvons toucher, les années fastes, des dividendes.

Plus, moins, plus, moins,...

Dans les années 80, les politiques de défiscalisation encouragent l’actionnariat salarié et l’érosion des droits sociaux.

En 2009, l’Etat instaure un forfait social à la charge de l’employeur, sur les rémunérations non soumises aux cotisations sociales. Cette contribution, pouvant atteindre 20% des rémunérations, est affectée à la caisse nationale d’assurance maladie des travailleurs salariés. Ce forfait social permet un rééquilibrage des droits sociaux collectifs.

Plus récemment, les ordonnances Macron ont réduit le forfait social (qui n’est plus applicable aux entreprises de moins de 250 salariés), fragilisant ainsi l’équilibre budgétaire de l’assurance maladie.

Vous voulez aller plus loin dans l'approche historique de ce mécanisme?

Voici deux articles publiés sur cairn, pour poursuivre votre plongée historique:

- De la coopération intégrale à la réforme de l’entreprise : l’intéressement salarial au prisme du Familistère de Guise (ouverture de la page CAIRN)

- La participation des salariés : une expression du don dans les organisations(ouverture de la page CAIRN)

Dialogue social coopératif : la représentation des salarié·es à Oxalis

Pendant longtemps, la coopérative ne s’est pas préoccupée de la question du Dialogue Social.

Une première élection des représentant·es du personnel est organisée en 2005, mais faute de candidature, elle n’aboutit à rien. La carence de candidats se poursuit jusqu’en 2016, avec une exception en 2009 où un délégué est élu pour une année, sans toutefois que l’expérience soit convaincante pour la coopérative.

Les préoccupations des coopérateur·ices sont alors plus centrées sur le développement des activités, de la coopérative elle-même, sur l’innovation avec la création du CESA, etc.

En 2016 , Anne-Laure Desgris, alors co-directrice d’Oxalis, lance une réflexion sur le dialogue social et sur l’intérêt qu’il pourrait avoir dans une CAE. Les réflexions sont accompagnées par l’Agence Nationale pour l’Amélioration des Conditions de Travail (ANACT), et aboutissent au constat que l’expérience vaut la peine d’être tentée « sous réserve de correspondre à la culture de la gouvernance participative ».

2017 : création d’une Délégation Unique du Personnel (DUP)

Huit salarié·es (6 entrepreneur·es et 2 membres de l’équipe structure) se lancent dans l’aventure et sont élu·es pour un premier mandat le 23 octobre 2017, avec la profession de foi suivante : « Nous nous présentons pour créer et faire vivre un nouvel espace de dialogue et d'innovation sociale, en tenant compte des spécificités d'une coopérative où les salarié.e.s sont patron·nes et les patron·nes salarié.e.s ».

Ce premier mandat est l’occasion d’expérimentations et de tâtonnements sur le fonctionnement et les missions des délégué·es des salarié·es, avec comme objectif commun de veiller à ce que la coopérative prenne soin des personnes qui la constituent.

Un certain nombre de sujets, qui étaient jusqu’alors traités de manière ponctuelle ou éparpillée, vont trouver, avec la DUP, un endroit où se fixer et se structurer.

Les élu·es vont ainsi accompagner Oxalis dans plusieurs chantiers avec deux axes de travail : répondre aux attentes des salarié·es, et aider la coopérative à se mettre « dans les clous » sur un certain nombre d’obligations légales afin de sécuriser l’outil de travail commun et les personnes.

C’est ainsi que seront abordés l’égalité femme-homme, notamment à travers l’amélioration de l’accompagnement des entrepreneures « quand la naissance s’invite au travail », mais aussi les questions de handicap, de revenus, de risques psycho-sociaux (RPS) et bien d’autres.

En 2019, année particulière, les élu·es de la DUP vont aussi contribuer à accompagner la crise que traverse Oxalis, avec une attention particulière à ce que la coopérative prenne soin des personnes les plus impactées, au CA comme dans l’équipe structure et à la direction.

La DUP est aussi associé au travail de réflexion sur l’évolution de la fonction de direction, et il participe activement à faire émerger le besoin d’une fonction RH dans la coopérative.

2019 : transformation de la DUP en Comité Social et Économique (CSE)

Pour le second mandat, fin 2019, la majeure partie des élu·es de la DUP rempile au sein d’une équipe augmentée à 12 personnes (10 entrepreneur·es et 2 salarié.es de l’équipe structure) pour constituer le CSE qui, conformément à la loi, succède à la DUP.

Cette équipe poursuit le travail sur les bases posées par la DUP, notamment en termes de fonctionnement. Par exemple, on ne tient pas compte de la formalité entre élu·e titulaire ou suppléant·e : chacun·e s’investit en fonction de sa disponibilité et en fonction de ses appétences pour les sujets traités (avec une mutualisation de l’enveloppe allouée des heures de délégation) .

La crise du COVID va marquer fortement ce mandat. Les élu·es vont prendre une place active dans le soutien des coopérateurs.rices pendant les confinements. Notamment en participant à la structuration de la cellule de crise Coronavirus et à l’appel systématique de chaque oxalien·ne dans le cadre du Dispositif Écoute Accompagnement et Assistance (DEAA) tout juste créé en avril 2020.

Ce mandat voit l’avancée de nombreux sujets et une structuration du CSE plus formelle, grâce à la présidence de Sylvie Arnaud, Responsable RH et Présidente du CSE, mais aussi à des formations qui permettent au CSE de trouver de nouveaux repères et de fonctionner avec un cadre consolidé.

On note enfin une tendance, lors de ce mandat, à vouloir attraper beaucoup de sujets (il y a tant à faire !), qui provoque des frottements. Avec la direction d’abord : il faut considérer le surcroit de travail entraîné côté équipe et limiter et prioriser les sujets en conséquence. Mais aussi au sein de l’instance, puisque le nombre d’élu·es, réduit à 5 ou 6 en fin de mandat, a diminué d’autant l’énergie disponible de leur côté.

2022 : 2eme mandat du CSE

Les élections de fin 2022 apportent une nouveauté : l’apparition de listes syndicales qui amène pour la première fois à la tenue du 1er tour (réservé uniquement à ces listes) et à ce que des personnes syndiquées figurent parmi les 13 élu·es (11 entrepreneur·es, 2 salarié.es de l’équipe structure).

Encore une fois, les actions et réflexions se placent dans la continuité du mandat précédent, avec un fonctionnement encore mieux cadré, notamment grâce à de nouvelles formations et aux apports des élu·es syndiqué·es.

Les apports en termes de droit du travail et de protection des personnes permettent de mieux orienter les actions et de mieux accompagner les demandes des salarié·es, la formation professionnelle, etc.

La prise en charge directe et le développement des Activités Sociales et Culturelles (ASC) permettent d’optimiser les aides fournies aux salarié·es, et même d’en créer de nouvelles.

La prise en compte de la question des RPS (risques psycho-sociaux) se concrétise par le lancement par la coopérative de diagnostics suivis de plans d’action, d’abord sur l’équipe structure, puis sur l’ensemble des entrepreneur·es salarié·es.

Esquissée lors du mandat précédent, la dynamique inter-CSE va se structurer autour de partages d’expériences d’un élargissement de la réflexion au niveau inter-coopératif.

L’année 2024 est aussi marquée, pour beaucoup, par le recours des élu·es du CSE à un droit d’alerte. Cette procédure, cadrée légalement, va beaucoup contrarier le contexte coopératif oxalien et va avoir un fort impact sur les relations inter-instances.

2025 : vers un nouveau mandat plein de défis

Au vu du contexte de tensions de 2024, les élections de renouvellement du CSE, prévues en décembre, sont repoussées, d’un commun accord, à mars 2025. Le délai gagné devrait permettre de travailler sur lesdites tensions pour démarrer un mandat dans des conditions plus sereines.

Ce report a entrainé la nomination de délégués syndicaux (DS) pour faciliter la signature de l’accord d’entreprise nécessaire pour valider le processus.

Une expérience qui questionne toujours dans un contexte coopératif

Si l’action des élu·es du CSE, au fil des années, a pu démontrer l’utilité de cette instance dans notre coopérative, ses modes de fonctionnement et d’action n’en continuent pas moins d’interroger certain·es coopérateur·ices.

La tension entre une culture coopérative de l’horizontalité et un cadre réglementaire, conçu pour protéger des salarié·es dans un monde du travail classique où les salarié·es s’opposent aux employeurs, sont bien résumées dans ces deux citations d’anciennes directrices de la coopérative :

Béatrice Poncin, ancienne directrice, à la coopérative, octobre 2009 :

« Je ne me reconnais pas dans cette vision où nos avis doivent converger vers [un délégué du personnel] pour qu'il fasse l'interface avec la Direction, où des moyens sont mis pour cette élection et ce rôle (…) Je ne me reconnais pas non plus dans cette vision où la pression extérieure de la réglementation, "marcher dans les clous" devient prépondérante » .

Anne Laure Degris, co-directrice, 2017 :

« La culture autogestionnaire de la coopérative était au départ un véritable frein à la mise en place d’une DUP. Nous ne nous retrouvions pas dans des positions de patron/salarié. Développer le dialogue social sous-entendait d’abord de créer un intérêt et une compréhension de ce que peuvent apporter des IRP dans une Scop. »

L’arrivée, dans la coopérative, de la question syndicale à partir de 2022 apporte de nouveaux éléments de crispation. Certain·es craignent l’intervention d’une entité extérieure (les syndicats) dans les processus d’autodétermination de travailleur·euses qui seraient ainsi dessaisi·es de leur projet coopératif. D’un autre côté, une culture syndicale , avec des postures parfois radicales de confrontation, vient heurter des habitudes basées sur la co-responsabilité, la co-construction et la gouvernance partagée. Enfin, le rapport au cadre légal, revendiqué par certain·es comme « souple » dans l’ADN d’Oxalis, et affirmé comme protecteur côté CSE, apporte de nouveaux sujets de tension entre les instances.

Les instances co-DG/CA/CSE travaillent aujourd’hui de concert afin de trouver la meilleure manière de dépasser ces tensions pour un meilleur fonctionnement du Dialogue Social Coopératif. Dans un prochain article vous pourrez avoir un aperçu de ce qui s’est passé au cours de la journée inter-instances dédiée à ce travail, le 28 novembre dernier.

A retrouver :

- Bilan du mandat de la DUP dans sa lettre d’infos (lien externe nécessitant une identification personnelle).

- Témoignages des élu·es du mandat 2019/2022 (lien externe).

- Présentation équipe CSE 2022 (lien externe)

- Article présentant l'usage du droit d’alerte (lien externe)

Dialogue Social Coopératif : le Comité Social et Économique

Depuis 2017 et l’élection de la délégation Unique du personnel (DUP) qui était une première préfiguration du CSE, vous avez déjà eu de multiples occasions de vous/nous questionner sur ce que font les représentant·es des salarié·es au sein de notre coopérative.

Cet article a pour but de vous rafraîchir la mémoire dans la perspective de la journée coopérative du 24 janvier 2025, dont le sujet sera le dialogue social coopératif.

Le CSE est l’un des acteurs de ce dialogue, avec la Direction, avec les délégués syndicaux (tout récemment apparus à Oxalis), mais aussi avec le CA et l’ensemble des travailleur·euses puisque nous sommes dans une CAE, ce qui nous mène à inventer des formes nouvelles dans cet exercice. Il nous a donc semblé important de rappeler ici quelques éléments de base sur ce qu’est un CSE dans le monde du travail en France.

Un second article exposera les particularités de la mise en place et de la vie de cette instance dans notre CAE, où nous sommes, en majorité, salarié·es mais aussi patron·nes en quelque sorte !

Et un dernier article vous permettra d’avoir un aperçu de ce qui s’est déroulé le 28 novembre dernier lors de la journée inter-instances destinée à travailler les tensions récentes entre les instances.

Le CSE c’est quoi ?

Le CSE constitue l’instance unique de représentation des salarié·es. Il doit être mis en place dans toutes les entreprises de plus de 11 salarié·es.

Créé par les ordonnances Macron en 2017, le CSE fusionne les anciennes instances qu’étaient les Délégué·es du Personnel (DP), le Comité d’Entreprise (CE) et le Comité d’Hygiène, de Sécurité et des Conditions de Travail (CHSCT). Il en reprend les attributions et les missions, dont le point commun est de représenter l’intérêt des salarié·es au sein de l’entreprise, notamment en accompagnant le déploiement de sa politique sociale, y compris dans ses aspects d’innovation, mais aussi en veillant, avec l’employeur, au respect du droit du travail et à la sécurité des personnes au sein de l’entreprise.

Le CSE est l’un des principaux acteurs du dialogue social, qu’il lui incombe d’animer et de faire vivre avec l’employeur et ses représentant·es.

Nouveauté introduite par la modification de 2017, le CSE possède une personnalité civile, garante de son indépendance et de ses moyens d’action, en lui conférant des droits et obligations propres.

Le CSE fait quoi ?

Selon la taille de l’entreprise, les attributions du CSE peuvent varier.

Chez Oxalis, qui se situe dans les entreprises de plus de 50 salarié·es, cela se traduit comme suit :

- porter la parole, individuelle ou collective des salarié·es auprès de l’employeur ;

- promouvoir la santé, la sécurité et l'amélioration des conditions de travail dans l'entreprise ;

- assurer la prise en compte des intérêts des salarié·es dans les décisions relatives à la gestion et à l'évolution économique et financière de l'entreprise, à l'organisation du travail, à la formation professionnelle et aux techniques de production ;

- proposer/développer les activités sociales et culturelles visant à améliorer les conditions de travail et éventuellement de vie des salariés.

Le CSE c’est qui ?

Le Comité Économique et Social est composé des élu·es représentant·es des salarié·es, dont le nombre maximum est défini en fonction du nombre de salarié·es de l’entreprise au moment des élections. A Oxalis ce nombre a été en décembre 2022 de 8 titulaires et 8 suppléant·es (soit un maximum de 16 élu·es), et il y a eu au final 13 élu·es (8 titulaires et 5 suppléant·es).

Ce sont ces représentant·es élu·es qui font vivre et fonctionner au quotidien l’instance CSE. Mais de manière ponctuelle ce cercle s’élargit à l’occasion des réunions plénières du CSE, avec :

- le·la président·e du CSE, qui est un·e représentant·e de l’employeur qui assure la présidence de ces réunions (et qui fait le lien entre l’employeur et les représentant·es des salarié·es le reste du temps)

- un·e membre de la direction générale peut également participer, si le·la président·e du CSE n’en fait pas partie

- les délégué·es syndicaux (s’il y en a dans l’entreprise) participent de droit à ces réunions (et en dehors iels sont chargé·es des négociations avec l’employeur, que celles-ci soient ponctuelles ou régulières comme les négociations annuelles obligatoires.

- au cas par cas peuvent aussi être invité-es des participant-es et/ou des observateurices à l’initiative de l’employeur ou des élu·es.

Comment fonctionne le CSE ?

Pour assurer ses missions au service des salarié·es, le CSE bénéficie de moyens mis à sa disposition par l’entreprise.

Il s’agit tout d’abord de moyens financiers que le CSE gère de manière autonome :

- Un budget de fonctionnement équivalent au minimum à 0,2% de la masse salariale brute de l’entreprise.

- Un budget spécifique pour les Affaires Sociales et Culturelles (non obligatoire) dont le montant est fixé par accord avec l’employeur. La moyenne dans les entreprises françaises est de 0,8% de la masse salariale brute.

- Une indemnisation des heures de délégation (destinées à accomplir les missions du CSE), dont le volume varie en fonction du nombre de titulaires. Pour le mandat actuel du CSE d’Oxalis, le nombre d’heures est de 21h mensuelles par titulaire

Il se rajoute une prise en charge financière complémentaire (hors budget CSE) pour les heures dédiées à des réunions à l’initiative de l’employeur (par exemple les réunions plénières) mais aussi pour des outils informatiques, ou des locaux par exemple.

Il est à noter qu’il existe, chez Oxalis, un débat entre le CSE et la direction sur le financement du temps passé sur des projets qui sont co-impulsés et co-portés (heures de délégation, ou heures prises en charge par l’employeur ?).

Les conditions énumérées ci-dessus constituent le cadre de mise en place et de fonctionnement d’un CSE classique. Chez Oxalis, si ce cadre est largement tenu aujourd’hui, il n’en demeure pas moins que les particularités de la CAE nous obligent à des ajustements, à des inventions, à des recalages qui mènent à de belles réussites… mais aussi parfois à des tensions. Nous verrons cela dans les articles qui suivent.

---

➡️Pour approfondir vous pouvez aussi consulter les articles suivants sur le Cominterne :

Inscription AG/journées coopératives 25

Les journées coop, organisées autour de l'Assemblée générale et l'Assemblée des salarié.es se rapprochent...

Que vous soyez ou non associé.e.s, salariés ou pas encore... vous êtes les bienvenu-es !

🗓️ Elles auront lieu les 18, 19 et 20 juin 2025.

📍Cette année, on renoue avec le lieu des journées coop de printemps 2021 et 2023, à savoir Saint-Germain-au-Mont d'Or dans l'établissement VTF, Domaine des Hautannes.

Le programme

- Les horaires exacts, et un déroulé plus précis, vous seront envoyés ultérieurement, mais en attendant, voilà les grandes lignes du programme :

Mercredi 18 juin 25

- Journée dédiée aux collectifs

- Accueil de toutes et tous à 18h !

- Forum ouvert après le repas

Jeudi 19 juin 25

- Début de matinée : temps de présentation des sujets travaillés depuis les dernières journées coop par les instances et un retour sur l'activité de ces dernières. (Note : c'est le moment idéal pour venir poser vos questions, et rencontrer les membres de la direction générale, du conseil d'administration, du conseil social et économique et de l'équipe 😉).

- Deuxième partie de matinée : Assemblée des salarié·e·s.

- Après-midi : Assemblée générale, avec temps d'échanger en petits groupes sur les principales résolutions.

- Soirée : célébrations et soirée festive !

Vendredi 20 juin 25

- Poursuite des échanges de l'an passé sur la transition écologique (un point d'avancée et des perspectives à partager).

Les modalités pratiques

Venir sur le lieu

Le lieu : VTF, Domaine des Hautannes, 33 Rue du 8 Mai 1945, 69650 Saint-Germain-au-Mont-d'Or

Plusieurs modalités pour venir :

- en 🚆 : il existe plusieurs gares aux alentours ; la plus proche est celle de Saint Germain-au-Mont-d'Or (à 15 min de la gare Part-Dieu à Lyon) + 15 min de marche OU bus (ligne 96, arrêt les Hautannes).

- en covoiturage : en s'inscrivant ou en consultant l'espace dédié.

Les frais pris en charge

Oxalis structure réserve et prend en charge l'hébergement et les repas, ainsi que vos frais de déplacement à hauteur de 50%.

Il suffit, après les journées, de faire passer une note de frais en mettant en mémo "frais de déplacement AG ".

Pour information, dans le but d'encourager la participation de tou.tes quelle que soit la distance du lieu de l'AG, une participation de 40€ est prélevée sur toutes les activités de manière automatique en fin d'année.

Inscris-toi !

Les inscriptions sont ouvertes jusqu'au : 9 JUIN 25 ( donc allez-y maintenant !!!).

Tu veux prendre part à l'organisation ?

On a toujours besoin de monde pour donner un coup de main, animer un temps, assurer l'émargement... : 👉🏾 c'est par ici !

Inscription journée coop 26/AG/Assemblée des salarié.e.s

Les journées coop, organisées autour de l'Assemblée générale et l'Assemblée des salarié.es se rapprochent : elles auront lieu les 10, 11 et 12 juin 2026.

Que vous soyez ou non associé.e.s, salariés ou pas encore... vous êtes les bienvenu-es !

Les grandes lignes du programme

Mercredi 10 juin 26

- Journée dédiée aux collectifs

- Accueil de toutes et tous à 18h !

- Forum ouvert après le repas

Jeudi 11 juin 26

Matin :

- 9h : Accueil et introduction de la journée

- Assemblée des salarié.es.

- Retours sur les avancées en matière d'égalité (suite de la journée coop de janvier 26)

Après-midi

- Assemblée générale

Soirée : célébrations et soirée festive !

Vendredi 12 juin 26

La matinée sera consacrée à se projeter ensemble dans l'avenir autour de plusieurs thèmes : agir- s'adapter-réparer-se positionner ?

⏩Les horaires exacts et un déroulé plus précis, vous seront présentés dans les semaines à venir...

Modalités pratiques

Accès

Le lieu : Village nature l'Orée du bois, 2985 Route du Tacot, 69850 Saint Martin en Haut.

Plusieurs modalités pour venir :

- 🚘en covoiturage : en s'inscrivant ou en consultant l'espace dédié.en

- 🚆+ 🚲 : accessible depuis la gare TER de Givors + quelques petites montées

- 🚆+🚘 : en faisant appel aux collègues qui viennent en voiture

- 🚌 : en transport en commun (compter environ 2 heures)

Les frais pris en charge

Oxalis structure réserve et prend en charge l'hébergement et les repas, ainsi que vos frais de déplacement à hauteur de 50%. Il suffit, après les journées, de faire passer une note de frais en mettant en mémo "frais de déplacement AG ".

Pour information, dans le but d'encourager la participation de tou.tes quelle que soit la distance du lieu de l'AG, une participation de 40€ est prélevée sur toutes les activités de manière automatique en fin d'année.

Pour les associé.e.s extérieur.e.s qui souhaite réserver une nuitée, il sera demandé une participation forfaitaire de 40 euros.

Inscription

Merci de vous inscrire avant le vendredi 29 mai 2026

Attention ! Si vous avez besoin de garde d'enfants, merci de vous adresser à nous directement avant le 20 mai 2026 ().

Intéressement : Quelques chiffres pour éclairer les enjeux

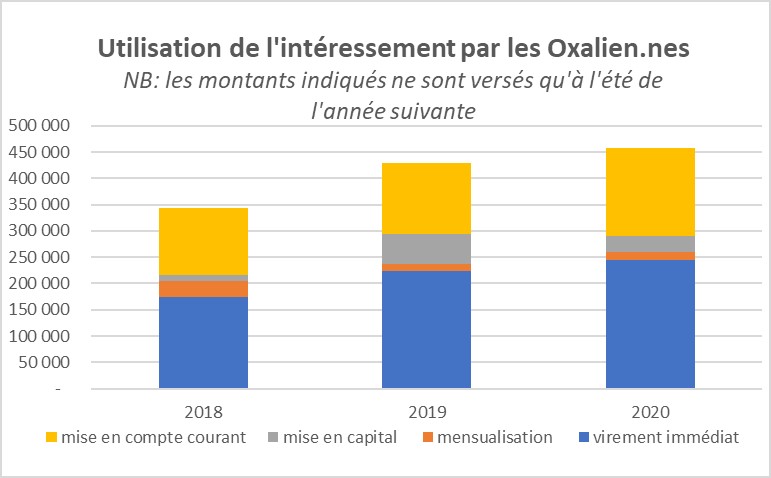

Mais à quoi les oxalien.nes utilisent donc leur intéressement?

Avant de décider si on garde ou pas notre mécanisme d’intéressement, il serait bon de savoir ce que chacun.e d’entre nous en fait.

Le graphique suivant présente donc les modalités de versement de l’intéressement qui sont choisies par les oxalien.nes depuis 2018 :

1er constat: l’intéressement alimente les comptes personnels des salariés

Le premier constat est que la majeure partie de l’intéressement (59% des montants versés pour 2018, 55% pour 2019, et 57% pour 2020) est versée sur le compte personnel des salarié.es, soit immédiatement, soit de manière mensualisée. Il est donc directement utilisé en complément de revenu.

De plus, cette modalité est choisie par la majorité des salarié.es, alors même qu’elle demande une démarche de leur part (renvoyer un coupon de décision). Ainsi, en 2021, ce sont 66% des salarié.es qui ont choisi de verser tout ou partie de leur intéressement 2020 sur leur compte personnel.

A noter: sans mécanisme d’intéressement, augmenter ses revenus passera par le versement d’un salaire.

2e constat: l’intéressement sert aussi à la trésorerie des activités

Entre 33 et 37% des montants versés en intéressement permet d’abonder les comptes courants, et près de la moitié des oxalien.nes ont recours à cette modalité. Ainsi, en 2021, 47% des salariés ont choisi de verser tout ou partie de leur intéressement 2020 sur leur compte courant.

L’analyse plus fine des comptes courants d’activité montre que, même si seul 1/3 de l’intéressement est destiné aux comptes courants, cette somme cumulée au fil des années constitue 77% des comptes courants :

L’intéressement est donc un élément essentiel pour le fonds de roulement des activités.

A noter : sans mécanisme d’intéressement, d’autres mécanismes pourraient être utilisés pour renforcer la trésorerie de son activité : le versement personnel, ou l’affectation des remboursements de notes de frais en compte courant.

3e constat : l’abondement au capital reste minoritaire

Hormis en 2020 où un appel spécial a été fait pour que l’intéressement reçu au titre de 2019 puisse renforcer les fonds propres de la coopérative, l’abondement en capital concerne moins de 10% des montants. Cela représente néanmoins un moyen intéressant pour la coopérative de renforcer ses fonds propres. Grâce à l’intéressement versé au titre de l’année 2020, le capital de la coopérative s’est accru de 30.000€ (+5%)!

A noter: sans intéressement, l’abondement en capital peut se faire à tout moment par souscription volontaire depuis son compte personnel ou son compte courant. Il se fait aussi mensuellement via le prélèvement de 3% sur les salaires, automatiquement transformé en parts sociales au nom de chaque salarié.e.

On parle d’économies de cotisations sociales, mais qu’est-ce que ça représente?

Le principal avantage de l’intéressement, c’est de permettre le versement d’un revenu sans payer de cotisations sociales (et c’est aussi son inconvénient ;-) car il n’ouvre pas de droits non plus).

Ces “économies de cotisations” sont variables en fonction des salaires: plus les salaires sont élevés, plus elles sont importantes. A contrario, plus les salaires sont bas, moins elles sont grandes.

Essayons de l’évaluer

C’est un élément difficile à chiffrer puisque les taux de cotisations sont différents en fonction de chaque salaire (et donc susceptibles d’évoluer si on ne se versait pas d’intéressment mais plutôt du salaire).

En partant du taux moyen de la coopérative:

à comparer au 9,7% de forfait social (CSG CRDS), nous avons donc une différence d’au moins 23%, qui appliquée au montant total versé en intéressement au titre de l’année 2020 (458.000€), représente +/- 107.000€ pour cette même année. C’est 8% des cotisations sociales versées par la coopérative cette même année.

Comme indiqué précédemment, ce chiffre cache cependant de grandes disparités entre gros et petits salaires.

Je contribue aux journées coop !

Il y a mille et une manières (ou presque) de s'impliquer dans les journées coop (en plus bien évidement de s'inscrire à l'heure, à savoir avant le 29 mai, faire passer l'information à celles et ceux qui ne l'auraient pas vue, proposer du covoiturage, venir avec son instrument de musique...).

Nous mettons la lumière aujourd'hui sur plusieurs possibilités offertes :

🎪Forum ouvert

Vous avez un sujet dont vous aimeriez discuter avec d'autres coopérateur.rices ? c'est le bon moment !

Quand ? mercredi 21h

Un temps de prépa nécessaire ? ça peut...ou pas ! il ne s'agit pas d'un atelier à proprement parler, mais d'une envie d'échanger sur un thème spécifique.

Nbr de personnes recherchées : pas de limite !

🪩🪩Célébration

Lors des journées coop, nous avons un espace dédié aux célébrations dans nos parcours au sein de la coopérative. Certaines célébrations sont instituées (les anniversaires "d'entreprise", les fins de mandats...) et d'autres sont en fonction des envies des coopérateur.rices.