Journéecoop

Journée coop : Réservez votre 29 novembre!

Cela n'aura pas échappé aux plus attentif.ves d'entre vous, j'ai nommé les afficionado.as du cominterne (si si il y en a) : la date de notre prochaine journée coopérative est fixée au lundi 29 novembre.

Où ça?

Elle aura lieu en présentiel sur 2 à 3 lieux distincts (l'un du côté de Lyon, l'autre - ou les autres- entre Rennes; Limoges, et Melle).

Au programme

Deux sujets d'envergure seront abordés ce 29 novembre:

La reprise de nos échanges sur notre accord d'intéressement

Vous vous en rappelez, en juin dernier nous avons décidé d'opter pour un accord révisé d'une durée d'un an, le temps de nous laisser poursuivre les échanges sur une modification en profondeur de notre accord. Parmi les questions qui ont été soulevées au printemps: mais au fait, pourquoi a-t-on besoin d'un accord d'intéressement?

C'est pour aborder cette question que nous consacrerons une partie du 29/11 à nourrir notre réflexion et à poursuivre le débat. Avec pour objectif un peu de prise de hauteur pour sortir de nos cas individuels et des calculs techniques pour aborder le "pourquoi".

Un retour sur la vision

D'ici au 29 novembre auront été organisés dans les différents groupes locaux des échanges autour de la vision, telle qu'elle peut être formulée à l'issue de l'AG. L'intention de la journée coopérative est de mettre en commun ces échanges en vue de produire une version finalisée qui sera présentée pour approbation au CA de février.

Plus d'infos à venir sur le déroulé précis et les aspects logistiques, mais d'ici là bloquez la date, ce sera une riche journée!

Journée coop et assemblée générale 2026 !

Chères coopératrices, chers coopérateurs,

le mois de septembre est propice à l'organisation et la projection dans le reste de l'année scolaire... Alors, on profite que vous ayez l'agenda sous les yeux pour vous donner les dates des prochaines journées coop :

Vendredi 23 janvier 2026 : journée coopérative d'hiver

Nous essayons sur cette journée de nous retrouver à différents endroits en France et de nous relier en visioconférence à certains moments.

L'intention est de permettre au plus grand nombre de se rencontrer (en vrai) tout en ayant un sujet en commun.

📍Les lieux, les horaires et le sujet seront communiqués ultérieurement.

Mercredi 10 juin au vendredi 12 juin 2026 : journées coopératives de printemps/AG

Notez aussi dès à présent la date de l'Assemblée générale et des journées coopéra

📍 : on retourne à l'Orée du bois, à Saint-Martin-en-Haut

Autres dates :

Pour toutes les nouvelles personnes qui entrent dans la coopérative, deux dates pour les séminaires accueil : du 4 au 6 mai 26 (en Isère) et du 13 au 15 octobre (sur Paris).

Retrouvez les dates des conseils d'administration, les dates des réunions du CSE et des autres événements coopératifs sur l'agenda du com interne.

Journée coop: quelles mesures sanitaires?

En cette période où l'épidemie repart à la hausse, le point sur les mesures demandées pour accéder à la journée coop:

Pass sanitaire exigé pour le CCO de Villeurbanne

La direction de l'établissement impose que le pass sanitaire soit présenté à l'entrée. Ce qui implique, pour celles et ceux qui n'ont pas un schéma vaccinal complet, de présenter un test de moins 72h. Les tests antigéniques sont moins coûteux que les tests PCR. Les auto-tests réalisés devant un·e professionnel·le de santé sont de nouveau autorisés. Les tests peuvent être remboursés via notes de frais. En savoir plus sur les tarifs

Port du masque recommandé au Bigre lieu (Rennes) et au Bêta Lab (Melle)

Le pass sanitaire n'est pas exigé pour ces lieux.

Et pour la visio?

Seuls un écran et une connexion sont exigés ;-)

Journée coopérative du 23 janvier 2026

Notre journée coopérative d'hiver approche à grands pas...

Pour les nouvelles personnes de la coopérative, la journée coopérative d'hiver est une journée que l'on consacre à se retrouver et à aborder des sujets concernant la vie de la coopérative de manière collective. Ces échanges aboutissent parfois à une décision soumise en assemblée générale, parfois ils permettent de réfléchir bien en amont à une problématique.

Avant de prendre quelques jours de congé et/ou de célébrer la fin de l'année 25, voici un peu plus d'information sur cette journée.

Le programme :

☕Rendez-vous à 9h30 autour d'un café d'accueil

👐🏽10h- Accueil, on se retrouve et on se connecte.

📰10h15-12h00 : les z’actus de la coop

Vous saurez tout sur la santé économique de la coop en ce début d'année, le point sur la réorganisation de l'équipe, le renouvellement des mandats de direction générale, la structuration du dialogue social coopératif (#suitedeladernierejourneecoop) et plusieurs autres actu (on ne vous dit pas tout tout de suite, on laisse un peu de suspens...).

Une belle occasion de poser vos questions.

🍽️12h-13h45 : pause déjeuner : comme l'an dernier, nous vous proposons de partager un repas. Oxalis paie sa galette dans chacun des lieux !

13h45-16h15 : Comment favoriser l'implication et l'engagement dans la coopérative ?

Venez participer à la réflexion : comment répondre au besoin de renforcer nos instances, notamment le CA, tout en soutenant l'investissement des personnes engagées en leur permettant de converser un équilibre entre nos différentes activités (professionnelles, personnelles, militantes et/ou associatives) ?

Pour cela, nous proposons d'explorer de manière collective certaines des pistes identifiées à la suite de l'enquête conscientisante menée par des membres du CSE et du CA lors du premier semestre 2025. Pour mémoire, cette enquête visait à approfondir le sujet de la place des femmes dans les instances de la coopérative.

Les modalités pratiques

Nous perpétuons notre habitude qui consiste à faire sur plusieurs lieux :

🏠 Lyon :rendez-vous dans les locaux d'Hévéa, 2 Rue Professeur Zimmermann, 69007 Lyon.

Transport en commun :

Accès par le Métro B – Jean Macé et le Tramway T2 – Centre Berthelot

🏠 Limoges : rendez-vous au bâtiment 25, 64 rue Armand Armand Barbès

🏠 Rennes : rendez-vous au Bigre lieu, 2e étage – Immeuble Le Sully, 8 Place du Colombier

🖥️ Espace en distanciel : rendez-vous sur zoom pour celles et ceux qui sont loin ou qui ne peuvent se déplacer.

https://us02web.zoom.us/j/3395021219?pwd=ZkNjZXFraWIxaUlBUUZoRzU4ZkhzUT09&omn=86365908199

ID de réunion: 339 502 1219

Code secret: oxalis

Une seule pression sur l’appareil mobile

+33170379729,,3395021219#,,,,*728164# France

+33170950103,,3395021219#,,,,*728164# France

Pour faciliter l'organisation, merci de vous inscrire :

Participez à l'organisation !

Plusieurs personnes sont déjà engagées dans l'organisation, mais nous avons besoin de vous et de votre créativité, notamment pour :

➡️à l'animation : nous cherchons une personne pour animer l'espace en distanciel. Vous gérez zoom ? vous aimez animation ?

➡️ à la convivialité : une idée de chanson à partager ? d'un texte à lire ? d'une blague à raconter ? Faites-le nous savoir !

Merci à vous et au plaisir de vous retrouver.

Kouign-amann et cookies de Gabriel, bio et feu de bois

Comme les années précédentes, je vous propose de vous livrer votre commande gourmande le jeudi 19 juin lors la journée Coop.

Plutôt avec ou sans beurre !??

Des kouign-amanns : fait maison, façon Pointe du Raz, gâteau tout à fait équilibré, surtout entre farine/beurre/sucre, à partager (taille 4 à 8 personnes en fonction du niveau de gourmandise personnelle), peut se conserver plusieurs jours si la tentation de reprendre une part n’est pas trop forte… (16 € / 18 € / 20 € pièce, à vous de choisir)

Mais aussi, des cookies vegan (ni beurre, ni œuf, mais beaucoup de plaisir) mélangeant amandes / noisettes / chocolat / raisins, idéal pour caler les grosses fringales au milieu de la présentation du rapport financier ! (2 € / 2,50 € / voire même 3 € pièce, à vous de choisir)

Les prix

Depuis 1 an et une réflexion sur mes prix de vente, je pratique « le prix au choix » :

- un prix souhaité, me permettant de me salarier et de me payer au salaire médian français (14€ net / heure)

- un prix solidaire, me permettant de garder mon statut « salarié » et ses avantages, mais avec un salaire au SMIC (9,40€ net / heure)

- un prix de soutien, pour équilibrer le système de prix solidaire, pour soutenir mon activité et m’aider à me développer.

Ceci étant dit, vous comprenez mieux les 3 prix affichés en parenthèse ci-dessus !

Sinon, encore des explications en cliquant ici : https://nuage.lincube.net/s/kHsWeq7Spwmap6E.

Petit retour après 1 an d’expérimentation, le système fonctionne et s’équilibre, sentez-vous donc libre de choisir le prix qui vous plait. D’ailleurs, j’ai sur des étiquettes un code couleur :

Prix souhaité = prix vert = c’est super !

Prix solidaire = prix violet = c’est parfait !

Prix de soutien = prix bleu = c’est merveilleux !

Commandez

Assez présenté : À VOUS DE COMMANDER (lien cliquable) avant le mercredi 19 juin 9H.

Paiement sur place, merci de prévoir de quoi régler à la livraison (chèque ou espèces, CB si besoin)

Info kouign-amann :

- Du beurre, du sucre, de la farine, un peu d’eau et un tour de mains, vous voilà avec une fière réplique de ces gourmands gâteaux bretons… mais avec des ingrédients bio, une pâte au levain naturel, et une cuisson au feu de bois !

- Gâteau de 21cm de diamètre, proposé pour 6-8 personnes.

- Dégustation : à température ambiante, ou tiédi au four (mettre le gâteau 5-7 minutes dans un four chaud 200°C, en chaleur tombante)

- Conservation : 10 jours à 12°C ; 4 jours à 25°C, congélation possible sans nuire à la qualité du produit.

- Allergènes : contient du gluten, du lactose, et du sucre !

- Pour découvrir les produits de Gabriel, c’est là www.unpaincesttout.com

La mise en oeuvre des provisions fiscalisées en clôture

En juin 2024, l’AG a validé la résolution scpécifique à la provision fiscalisée.

Le mécanisme validé vise à répartir l’impôt généré par une variation à la hausse de la provision fiscalisée entre les activités concernées (hors cape et passages CESA), afin d’affecter le moins possible les comptes de la coopérative.

Texte de la résolution

L'impôt sur les sociétés (IS) lié à une variation positive de la provision fiscalisée globale de la coopérative, comptabilisée en année N, sera imputé en année N+1 sur les activités ayant fait de la provision fiscalisée en année N. Le montant de l'impôt imputé sera proportionnel à la part de la provision fiscalisée de l’activité dans la somme des provisions fiscalisées réalisées par les activités en CESA depuis plus d’un an.

Les activités collectives dont au moins un-e entrepreneur-e est en CESA depuis plus d’un an en fin d’année N, et quel que soit le nombre de CAPE dans l’activité, participent à la prise en charge de l’IS.

Les activités individuelles dont l’entrepreneur.e est passé-e de CAPE à CESA dans l’année N ne participent pas à la prise en charge de l'IS.

Cette décision s’appliquera à compter des résultats 2025, pour une répartition sur les activités en 2026, et pour les années suivantes.

Mieux comprendre la mise en oeuvre de la provision fiscalisée lors de la clôture : le replay

Lors de la clôture 2025 nous mettons en place ce mécanisme. Vous trouverez sur ce lien la visio de présentation de la provision fiscalisée lors de la clôture 2025. Les entrepreneurs présents (merci à eux !) ont posé toutes les questions de clarification qui vont vous permettre de remplir le questionnaire de clôture et faire vos choix en conscience.

Mieux comprendre le mécanisme proposé et ses impacts : la FAQ

Vous trouverez ci-après une Foire Aux Questions (FAQ) sur le sujet. Elle a été rédigée à partir des questions posées lors des différents temps d’échange (AG 2024, visio avec les entrepreneur.es concerné.es, CA,…) et sera mise à jour au fur et à mesure avec vos questions (que vous pouvez laisser en commentaire sous cet article)

Sommaire

- Questions générales

- Historique

- Gestion de ma provision fiscalisée en tant qu’entrepreneur·e

- Mieux comprendre la fiscalité chez Oxalis

Questions générales

1. C’est quoi la provision fiscalisée (PF) ?

Il s’agit du résultat reporté dépassant la provision pour report de part variable qui doit être passée en salaire dans les 6 mois, autorisée par la loi 2014-856 du 31 juillet 2014, dite loi Hamon, ainsi que ses décrets d’application. Ce résultat excédentaire, appelé provision fiscalisée est soumis à l’impôt sur les sociétés. Le taux de cet impôt est actuellement de 25%.

2. Est-ce que Oxalis doit repayer chaque année de l’impôt sur la provision fiscalisée totale ?

Non, l’impôt est à payer uniquement sur la variation de PF d’une année à l’autre. Cet impôt peut être réduit en fonction d’éventuels crédit d’impôt.

3. Est-ce un terme utilisé uniquement en CAE ?

Dans toutes les entreprises il y a des provisions et la question du traitement fiscal des provisions existe. Cependant la mise à zéro des résultats des entrepreneur-es en fin d’année est une question spécifique aux CAE.

Historique

4. Que se passait-il avant 2023 lorsqu’une activité avait plus de 6 mois de report ?

Avant 2022, il y avait une tolérance pour la consommation des reports allant jusqu’à un an. Suite à des échanges avec l’expert-comptable, un risque social et fiscal a été identifié. La coopérative a remis ce risque en visibilité et incité les entrepreneur.es à consommer l’ensemble de leur report dans les 6 premiers mois de l’année, ou à assumer les risques liés au dépassement. Cela impliquait alors que certain·es entrepreneur·e se versent des très gros salaires au mois de juin pour consommer leur report. Oxalis a alors proposé aux entrepreneur.es qui voulaient provisionner plus, de réaliser des provisions fiscalisées. L’impôt lié à cette provision était supporté par leur activité.

5. Que s’est il passé en 2023 ?

En 2023, la coopérative a décidé de mutualiser l’impôt en mobilisant son déficit fiscal. Or le montant des reports fiscalisés a été si important qu’il a consommé tout le déficit fiscal précédemment constitué. Oxalis a ainsi payé un impôt sur les sociétés de 110k€, intégralement pris en charge par la coopérative (et non répercuté sur les activités concernées).

6. Pourquoi parle-t-on beaucoup de provision fiscalisée chez Oxalis depuis 2023 ?

Oxalis décide cette année-là d’expérimenter une mutualisation de l’impôt pour tous les CESA dont les reports iraient au-delà de 6 mois de part variable reporté.

Cela permet aux entrepreneur-es de développer des stratégies à moyen terme et de conserver leur résultat excédentaire au-delà des 6 mois réglementaires.

C’est un dispositif proposé par très peu de CAE, et vu comme une opportunité pour développer la résilience de nos activités.

7. Quel a été le montant de la PF mutualisée en 2023 ?

1 086 000€ (contre 176 000€ en 2022).

8. Combien d’activités ont bénéficié de cette mutualisation en 2023 ?

Ce sont 64 activités (41% des CESA) qui ont bénéficié d’un report de plus de 6 mois de salaires.

Parmi ces 64 activités, près de la moitié (31) représentaient une marge soumise à contribution inférieure à 30 000€ sur l’année. Cela a généré un impôt pour la coopérative de 107 536€.

9. Que s’est-il passé pour l’année 2024 ?

66 activités ont fait de la provision fiscalisée en 2024 soit 38% des CESA présents au 31 décembre. Cela a généré un impôt de 950€.

12. Comment a –t-on ajusté l’impôt à payer pour 2024 en sollicitant les entrepreneur-es ?

Fin février, l’équipe structure a constaté que la provision fiscalisée serait de 1 265 000€, générant un impôt sur les sociétés de 42 000€. Les entrepreneur-es concerné-es par de la provision fiscalisée ont donc été sensibilisé-es pour augmenter leurs salaires des 6 premiers mois de l’année. Cela a permis de réduire la provision fiscalisée et d’économiser ainsi 41 500€ d’impôt.

Gestion de ma provision fiscalisée en tant qu’entrepreneur·e

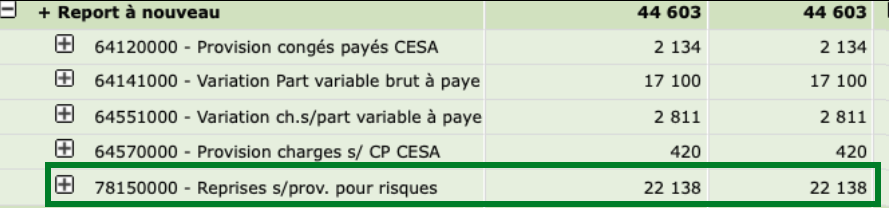

13. Où est-ce que ma PF apparaît dans Louty ?

Dans le report à nouveau > reprise sur provision pour risque.

Dans l’exemple ci-dessous la variation de PF est de 22 138€

14. Combien de temps est-ce que je peux garder ma PF ?

Un an.

Les PF sont recalculées à chaque clôture en fonction du montant de salaire que tu souhaites te payer durant les 6 premiers mois de l’année suivante.

Il ne s’agit pas d’une réserve qui serait mise de côté une fois pour toute et sortie du résultat de fin d’année.

15. Comment puis-je dépenser ma PF ?

En salaire au delà de 6 mois, que ce soit pour toi ou pour embaucher ou payer les salaires des CDD ou CDI.

Il s’agit d’une provision pour salaire à payer, et elle ne peut pas être utilisée pour des investissements, ni pour payer des charges.

16. Comment savoir si je vais faire de la PF cette année ?

Tout dépendra du résultat de ton activité et du salaire que tu souhaites te verser durant les 6 premiers mois de l’année prochaine. La partie du report qui est au delà du coût de ton salaire en part variable sur 6 mois sera considérée comme PF.

17. Suis-je obligé de faire de la PF si mon résultat est supérieur au coût de mon salaire sur les 6 premiers mois ?

Oui, cet excédent est forcément fiscalisé. Tu peux par contre décider d’augmenter ton salaire les 6 premiers mois si tu ne veux pas faire de PF. Le prévisionnel de clôture en fin d’année peut t’aider à faire ces simulations.

18. Je suis en CAPE, suis-je concerné·e ?

Il n’y a pas de changement proposé par rapport à la gestion du report CAPE car il est prévu légalement qu’il n’est pas soumis à impôt.

La coopérative a aussi décidé qu’il n’y a pas non plus d’impôt à payer sur les reports pour les entrepreneur·es l’année de leur passage en CESA.

Exemple : tu passes en CESA en juillet 2025, tu ne participeras pas à la prise en charge de l’impôt en 2025 (année de passage en CESA). Tu y participeras en 2026 si tu as toujours de la PF.

Mieux comprendre la fiscalitéchezOxalis

19. Est-ce que Oxalis doit habituellement payer de l’impôt ?

En tant qu’entreprise, Oxalis est soumise à l’impôt sur les sociétés. Mais elle bénéficie des dispositions spécifiques pour les SCOP : le résultat comptable affecté en réserves et en participation n’est pas soumis à l’Impôt sur les Sociétés.

Toutefois, le résultat fiscal peut être supérieur au résultat comptable en raison d’une variation à la hausse de la provision fiscalisée.

20. La variation de PF est-elle la seule et unique raison qui peut faire que Oxalis paie de l’impôt ?

Oxalis-structure peut être amenée à payer de l’impôt dans les 2 cas suivants :

- Sur la part du résultat affecté à la rémunération des parts sociales (dividendes) si la coopérative le décidait,

- Sur l’apurement d’un report à nouveau déficitaire. En cas de déficit, le résultat est affecté en report à nouveau déficitaire. Ce report à nouveau se comble par les bénéfices de la ou des années suivantes, et il doit être soldé avant de nouvelles affectations en réserve et participation.

21. Qu’est-ce qui est pris en compte dans le calcul de l’impôt chez Oxalis ?

Le calcul du résultat fiscal d’Oxalis en 2024 est présenté ci dessous.

L’écart entre le résultat comptable avant impôt et le montant de la participation et mise en réserve, correspond au report à nouveau déficitaire lié à l’année 2023.

22. Le CIR a une importance dans le calcul, y a t il un risque que le CIR disparaisse?

Le Crédit Impôt Recherche (CIR) utilisé par certaines activités a une influence sur l’impôt à payer.

Par exemple en 2024, s’il n’y avait pas eu le CIR (90 438€),nous aurions eu un résultat fiscal de 91 387€ au lieu de 3 797€, soit 22 847€ d’impôt.

La cour des comptes parle du CIR comme un levier possible dans la perspective de rigueur budgétaire.

23. Les entrepreneur-es qui ont de la PF bénéficient donc de l’effet du CIR généré par d’autres coopérateur-ices ?

Une activité qui sollicite le Crédit Impôt Recherche constate un produit dans son compte de résultat. Il n’a pas d’incidence dans les comptes de la structure.

Par contre le montant du CIR entre dans le calcul du résultat fiscal de l’entreprise, et a une incidence positive dans le calcul de l’impôt. Il bénéficie donc directement aux entrepreneur-es qui font de la PF.

La propositionpour l’année 2025 et la suite

24. Quelle est la nouvelle proposition qui sera votée à l’AG 2025 ?

L’idée générale :

Dans le cas d’une variation positive de la PF totale et d’un impôt à payer, chaque entrepreneur·e qui fait de la PF prendra en charge le paiement de l’impôt correspondant à sa PF. Cet impôt sera payée en N+1.

La résolution en tant que telle :

« L'impôt sur les sociétés (IS) lié une variation positive de la provision fiscalisée globale de la coopérative, comptabilisée en année N, sera imputé en année N+1 sur les activités ayant fait de la provision fiscalisée en année N. Le montant de l'impôt imputé sera proportionnel à la part de la provision fiscalisée de l’activité dans la somme des provisions fiscalisées réalisées par les activités en CESA depuis plus d’un an.

Les activités collectives dont au moins un-e entrepreneur-e est en CESA depuis plus d’un an en fin d’année N, et quel que soit le nombre de CAPE dans l’activité, participent à la prise en charge de l’IS.

Les activités individuelles dont l’entrepreneur-e est passé-e de CAPE à CESA dans l’année N ne participent pas à la prise en charge de l'IS.

Cette décision s’appliquera à compter des résultats 2025, pour une répartition sur les activités en 2026, et pour les années suivantes. »

25. Chaque Entrepreneur-e va donc payer 25% d’IS sur le montant de sa variation de PF ?

Non ! L’impôt est calculé sur la variation positive de PF, et à fin 2024 le montant de référence est de 1 157 552€, c’est le montant le plus haut atteint.

Cela veut dire que l’impôt à se répartir entre entrepreneur·es concernera uniquement la constitution de provision globale au-delà de 1 157 552€.

26. Pourquoi un-e entrepreneur-e doit-il payer de l’impôt sur sa PF totale plutôt que sur sa variation de PF ?

C’est bien le montant total de la PF qui est prise en compte à l’échelle des entrepreneur.es et non la variation.

Plusieurs arguments nous ont amenés à prendre cette décision :

- Certain-es entrepreneur-es font de la PF depuis 2022 et ont bénéficié de l’investissement de la structure (qui a pris en charge l’IS correspondant). Si on prenait uniquement la variation en compte alors cela serait un vrai avantage pour ceux qui en ont fait entre 2023 et 2024.

- Depuis le début, Oxalis a souhaité ne pas soumettre à l’impôt les provisions fiscalisées des passages CESA (voir question 18). Si on prenait en compte uniquement la variation alors ce serait un vrai avantage pour les entrepreneur-es qui passent en CESA avec une forte provision fiscalisée.

Le calcul sur la PF totale est donc plus simple car il n’aurait pas été possible de mettre en rapport l’IS payé avec un calcul juste de la variation compte tenu de ces deux cas de figure.

27. Que se passe t-il en cas de variation négative de la PF globale ?

Il n’y aura pas d’impôt à payer cette année-là et cela permettra une plus grande variation positive l’année suivante. De même, si un-e entrepreneur-e a une variation négative de sa PF, il n’aura pas de restitution d’un éventuel IS pris en charge précédemment.

28. Que se passera-t-il dans le cas ou il n’y a pas d’impôt à payer ?

Alors aucun impôt ne sera réparti sur les activités.

29. L’idée est bien que ce calcul de répartition de l’impôt sur les entrepreneur·es soit fait chaque année et pas juste en 2025 ?

Oui, la résolution décrit le fonctionnement pour les années futures.

30. Y aura-t-il un plafond maximal de PF autorisé par activité ?

Non

31. Quel serait l’impact de cette proposition sur le résultat structure et la participation qui en découle ?

L’impôt est payé par la structure puis réparti l’année suivante sur les activités. Ainsi il constitue pour la structure une charge l’année N et un produit l’année N+1.

Cette mesure aura donc pour conséquence potentielle de réduire le résultat structure une année et donc la participation qui en découle, et de l’augmenter l’année suivante.

Actuellement, la réduction du résultat structure en année N par l’impôt a aussi un impact sur l’intéressement de l’équipe. Il est donc envisagé une modification de l’accord pour que l’intéressement de l’équipe soit calculé sur le résultat avant IS

32. Pourra-t-on prévoir les montants d’IS qui seront à payer par chacun·e ?

Non car cela dépend de la variation de la PF globale, ainsi que d’autres éléments (crédit d’impôts...). Nous aurons donc besoin de connaître les chiffres précis de la clôture de chaque compte d’activité (en mars) et le niveau de résultat de la structure pour connaître le montant d’IS à payer.

Si l’entrepreneur-e souhaite s’assurer avec certitude de ne pas contribuer au paiement de l’IS, il ou elle doit prévoir de consommer tout son report dans les 6 premiers mois de l’année.

33. Sera-t-il possible d’ajuster les salaires versés les 6 premiers mois de l’année afin de réduire l’impôt pris en charge par les activités ?

Oui les échanges avec les entrepreneur-es ont montré qu’ils et elles étaient plutôt favorables à maintenir ce qui s’est fait pour la clôture 2024.

La décision a donc été prise de le proposer à l’avenir.

Afin que ce ne soit pas des décisions d’urgence, à partir de la clôture 2025, chaque entrepreneur-e complétera dans le formulaire de clôture :

- le salaire qu'ils ou elles envisagent de se verser les 6 premiers mois de l’année,

- s’ils ou elles les souhaitent (cette case sera facultative), le salaire maximum qu'ils ou elles peuvent se verser afin d’optimiser le montant d’impôt à payer au global et par leur propre activité.

En février, en fonction des résultats de la structure et des activités, le pôle gestion ajustera au regard de ces montants pour diminuer l’impôt à répartir sur les activités.

Le programme des journées coop

A vous êtes curieux et curieuses, à vous qui aimez prévoir/programmer/anticiper, voici le programme détaillé de nos journées :

Mercredi 10 juin

- 14h-17h : module “je deviens associé” (ouvert à toutes et tous, sur inscription)

- 18h-19h : accueil des participant.e.s

- 18h45 : ouverture des journées !

- 19h30-20h45 : dîner

- 21h : forum ouvert

Jeudi 11 juin

- 8h30-9h : accueil participant.e.s

- 9h : accueil et introduction de la journée

- 9h15-11h : Assemblée des salarié·es

- 11h15-12h15 : Retours sur la journée coop de janvier 26 : focus sur la parité

- 12h30-13h45 : déjeuner

- 13h30-14h15 : émargement

- 14h15-18h15 : assemblée générale

- 19h30 : annonce des résultats des votes de l'AG, célébrations et apéritif dînatoire

- 21h30 : soirée

Vendredi 12 juin

- 9h45-12h : Atelier prospectif autour de nos positionnements politiques

- S’ADAPTER: comment adapter nos activités au contexte politique ?

- REPARER : comment développer des mécanismes, dispositifs dans nos organisations/activités ?

- AGIR: questionnons nos modes d’action « lutter contre ou faire avec ? »

- SE POSITIONNER : quelle position adopter en tant que coopérative ? projection dans le débat présidentiel 2027

- 12h30-14h : déjeuner

On se voit bientôt :-)

Le rapport d'activité 2025 est disponible en ligne

Avec toute l'écriture et les relectures nécessaire spour le site internet, nous avons pris un peu de retard pour finaliser le rapport d'activité 2025.

Pas de panique, vous le recevrez comme chaque année dans vos boîtes aux lettres pour le feuilleter tranquillement pendant les congés d'été.

Mais si vous brûlez de le découvrir, voici déjà la version accessible en ligne:

- Rapport d'activité:https://cooprm.oxalis-scop.org/bibliotheque/222/document/43008 (mot de passe requis, téléchargement d'un pdf , 19Mo)

- Focus éco : https://cooprm.oxalis-scop.org/bibliotheque/659/document/42929 (téléchargement du fichier via le COOPRM, mot de passe requis)

Merci à Sylvie Beaugendre, qui a ajouté récemment le graphisme à la liste de ses compétences, de s'être prêtée à l'exercice de mise en page pour cette année!

Alice.

Le récit des journées coop 2026

Vous n'étiez pas aux journées coop ? Au-delà des résultats des votes, on vous raconte, en mots et en images, ce qui s'est passé durant ces trois jours.

Direction Saint-Martin-en-Haut

Elles ont commencé pour plusieurs coopérateur.rices dès le mercredi après-midi : un séminaire pour les formateurs.rices (retrouvez le compte-rendu), une rencontre du cercle SI (système informatique) et un tout nouveau module "je deviens associé.e (retrouvez le diaporama présenté-doc en pdf).

L'accueil est assuré par la team CVC ainsi que par David Millier et Cécile Guillemet .

À noter : nous avons dû positionner notre sud et niveau d'énergie, chercher à savoir qui aimait les petits chiens et qui écrivait de la main gauche lors d'un bingo géant !

Nous avons ensuite retrouvé le chemin du chapiteau vert et blanc, si apprécié de nos amis photographes pour notre traditionnel forum ouvert. Il a permis de réunir des personnes souhaitant parler de stratégie économique avec Stéphane Soulet, d'alimentation et d'agriculture avec Alizée Marceau, des méandres et joies de l'écriture avec Claire Giraudet, de la transmission d'une activité avec Pierre-Yves You, de la manière dont on peut "façonner" notre CA (conseil d'administration ici !) ou encore, les personnes souhaitant proposer une impro lors de la soirée festive !

Jeudi : 2 assemblées, des débats et des célébrations.

Après un accueil du président du conseil d'administration, nous voici en assemblée des salarié.e.s pour un temps de présentation des actions réalisées sur l'année avant de se répartir dans 3 ateliers différents : la prévoyance (exposé de l'état des réflexions sur l'amélioration du système actuel), les ASC ( quelles perspectives 2026 ?) et un focus sur l'égalité femme/homme ( notamment le développement des formations internes).

On a terminé la matinée en revenant sur les avancées depuis la journée coop de janvier qui portait, rappelez-vous, sur la parité. Un sujet toujours un peu délicat .

L'après-midi, c'est l'assemblée générale ! Vous retrouvez dans l'article "temps forts de l'AG " tous les résultats des votes et même la nouvelle équipe d'administrateur.rices élu.e.s !

Ça c'est passé durant l'AG :

- des interventions toujours très claires, et pleines d'humour, de notre expert-comptable et notre commissaire aux comptes

- un temps d'échanges plus long, à l'aide de post-it, sur la modification de la contribution

- le discours de Nicolas Olivier, dont c'était la fin de 2 mandats de présidence

A l'issue de l'AG, on en a profité pour faire une photo collective, et, bénéficiant de l'attention de l'ensemble des personnes, annoncé les résultats des votes, dûment contrôlés par une équipe de choc.

Sans transition ou presque, on a terminé la journée par une soirée durant laquelle les célébrations avaient la part belle :

- les anniversaires "d'entreprise" de plusieurs personnes de 10, 15 et 20 ans de vie "oxalienne"

- une sortie réussie, celle d'Emilie Mauroy venue nous dire au revoir

- des étapes marquantes de 3 coopérateur.rices : la fin de 18 années de salariat au sein de l'équipe structure pour Françoise Tallon (qui restera dans Oxalis en CESA), de 19 années de salariat pour Cyril Kreschmar (qui reste associé) et de deux mandats de présidence et plusieurs années au CA pour Nicolas Olivier.

Humour, musique et impro ont animé la soirée, avant que DJ Laurent ne prenne possession des platines !

Et si on parlait "politique" ?

La matinée du vendredi était consacrée à prendre le temps d'échanger pour traiter cette question du positionnement politique d'Oxalis à l'horizon 2027.

4 ateliers différents ont été proposés avec 4 angles différents :

S’ADAPTER: comment adapter nos activités au contexte politique ?- animé

REPARER : comment développer des mécanismes, dispositifs dans nos organisations/activités ?

AGIR: questionnons nos modes d’action « lutter contre ou faire avec ? »

SE POSITIONNER : quelle position adopter en tant que coopérative ? projection dans le débat présidentiel 2027.

Retrouvez des traces de ces quatre ateliers dans le dossier suivant (certaines vont apparaître bientôt !).

@Crédits photo : Semaphore et Arnaud Deplagne (merci à vous)

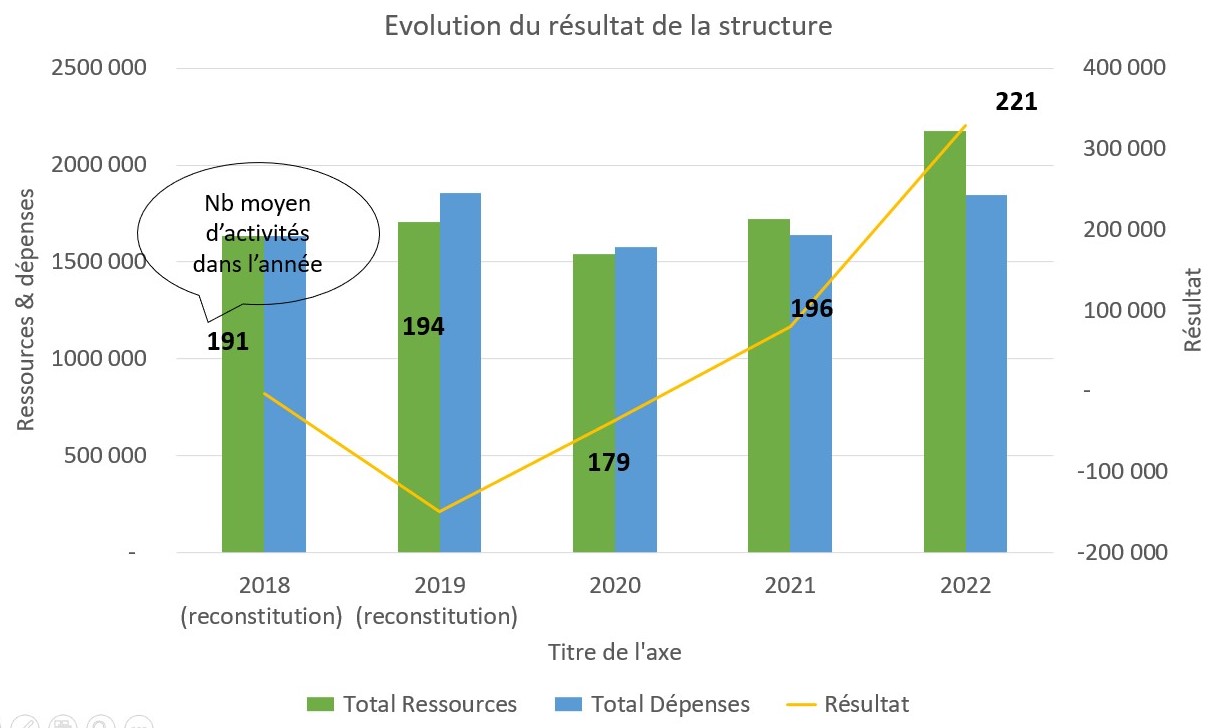

Les bons chiffres de l'année 2022

Augmentation de la marge brute, augmentation des salaires et des revenus, Bénéfice record: l'année 2022 aura été exceptionnelle sur le plan économique.

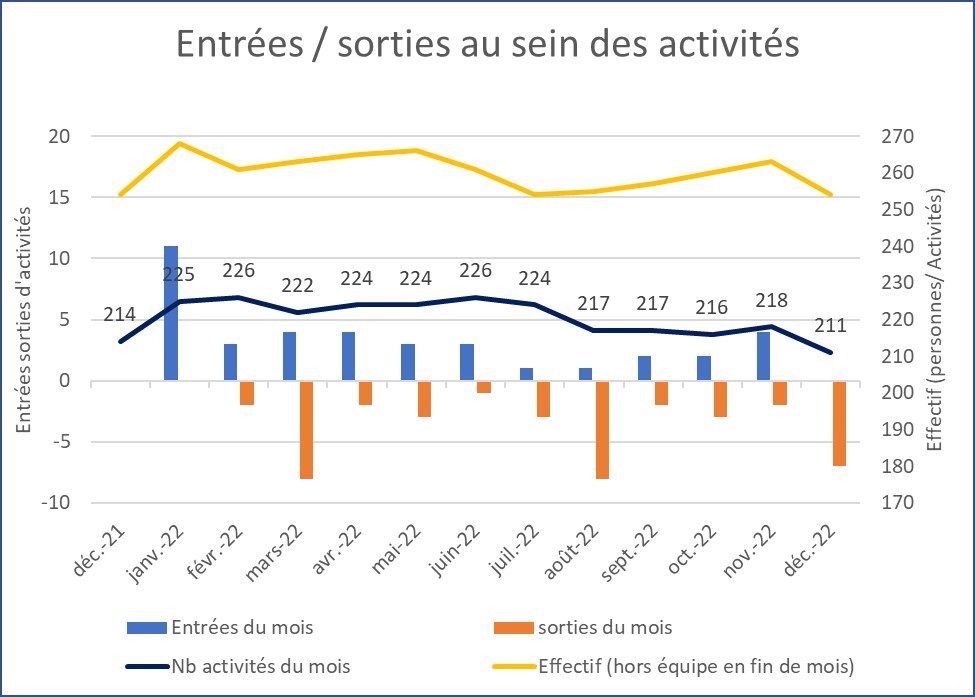

Un nombre d'activités stable

C'était l'objectif visé pour 2022: la stabilité. Objectif atteint puisque nous avons démarré l'année avec 214 activités et que nous la terminons avec 211. Comme l'illustre ce graphique, la dynamique d'entrée a diminué sur le second semestre, en lien avec les difficultés de recrutement sur le poste d'accompagnateurice.

Cela étant, nous n'avons jamais compté autant d'activités en moyenne sur l'année: 221 activités par mois contre 196 en 2021 (+13%).

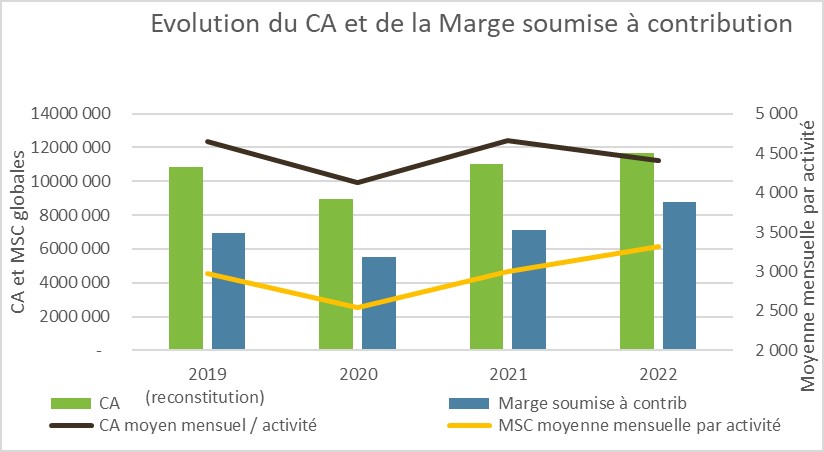

Un Chiffre d'affaires et une marge en hausse

Alors que le nombre moyen d'activités dans la coopérative a augmenté de 13%, le chiffre d'affaires de la coopérative a augmenté de 6%, pendant que le chiffre d'affaires moyen mensuel par activité baissait légèrement (-6%). Cela s'explique par le départ de deux activités qui avaient d'importantes facturations : Plantes pour tous et La copro des possibles). Ces départs sont sans doute en partie à l'origine de la forte augmentation de la marge, qui bondit de 10% en moyenne par activité.

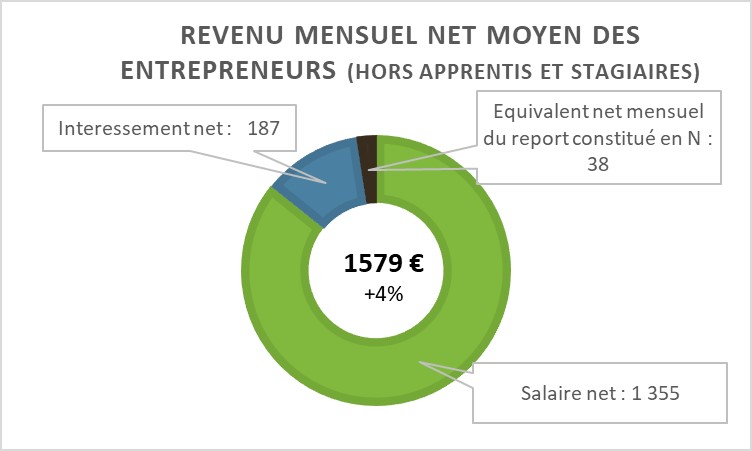

Des revenus en hausse

Au-delà du chiffre d'affaires et de la marge, ce que nous visons dans la coopérative, c'est de générer des salaires qui vont permettre à chacun.e de se créer des droits. Et ici encore, l'année 2022 a permis d'augmenter les salaires (+8%), ainsi que le revenu net mensuel moyen des entrepreneurs (+4%). Le montant de l'intéressement a légèrement diminué suite à notre nouvel accord qui privilégie le salaire de l'année à venir sur l'intéressement, mais cette diminution est compensée par une hausse des reports et une hausse des salaires.

Côté équipe, le salaire moyen a également augmenté de 8%, passant de 1906€ à 2054€ par personne.

Un résultat exceptionnel

Au final, l'année 2022 se clôture avec un résultat exceptionnel de 328.000€, qui nous permet de résorber entièrement notre déficit, de reconstituer nos réserves, et de verser de la participation à l'ensemble des salariés.

Ce résultat exceptionnel peut s'expliquer par trois facteurs :

- + 100 K€ de contribution supplémentaire. C'est la combinaison de l'augmentation du nombre moyen d'activités dans l'année (+13%) avec l'augmentation de la marge moyenne soumise à contribution (+ 10%)

- + 100 K€ de reprises sur provisions. C'est l'amélioration de la maîtrise du risque sur les activités et vis à vis des créances extérieures.

- - 130 K€ de dépenses. Ce sont en particulier des dépenses d'investissement non réalisées (chantier système d'information, poste supplémentaire d'un.e accompagnateurice non pourvu) et des dépenses de fonctionnement moindres que prévu.

Vous voulez en savoir plus sur les comptes 2022 et le budget 2023?

Participez à la visio de présentation le 26/05 de 9h à 10h pour poser vos questions et découvrir le budget 2023

Et si vous avez piscine le 26, on vous attend à l'AG pour poser vos questions en direct à notre expert comptable et à notre commissaire aux comptes 😉

Les documents préparatoires de l'assemblée générale du 11 juin 2026

L'assemblée générale, c'est quoi exactement ?

Moment fort de la vie entrepreneuriale, l’assemblée générale désigne la réunion des associé.es et des dirigeant.es d’une entreprise ayant pour objectif la prise de décisions. L’assemblée générale ordinaire doit se tenir au moins une fois par an et doit avoir lieu dans les six mois de la clôture de l’exercice comptable de l’entreprise. [Ca c'est la loi !]

Chez Oxalis, c'est un temps fort de vie coopérative et l'aboutissement d'un processus de co-construction des décisions qui se déroule tout au long de l'année.

Qui est concerné.e ?

Que vous soyez associé.es ou non, l'assemblée générale vous est ouverte : vous pouvez y participer, mais seul.es les associé.es peuvent voter les résolutions. Pour cela ils ont accès à un certain nombre de documents.

Chacun.e peut avoir accès à l'ensemble des documents à télécharger https://cloud.oxalis.coop/s/6LeGke4Ganprkrf qui vous permettent de mieux comprendre les échanges sur place. Vous y retrouverez :

- La convocation à l'Assemblée Générale

- Le programme des journées coopératives

- Les résolutions

- Statut explicatif des résolutions

- Les modalités de vote

Et en complément, retrouvez en ligne les rapports mis à disposition : https://cloud.oxalis.coop/s/HjQwJ9XLKZXKXHf

Les documents préparatoires de l'assemblée générale du 19 juin 2025

L'assemblée générale, c'est quoi exactement ?

Moment fort de la vie entrepreneuriale, l’assemblée générale désigne la réunion des associé.es et des dirigeant.es d’une entreprise ayant pour objectif la prise de décisions. L’assemblée générale ordinaire doit se tenir au moins une fois par an et doit avoir lieu dans les six mois de la clôture de l’exercice comptable de l’entreprise. [Ca c'est la loi !]

Chez Oxalis, c'est un temps fort de vie coopérative et l'aboutissement d'un processus de co-construction des décisions qui se déroule tout au long de l'année.

Qui est concerné.e ?

Que vous soyez associé.es ou non, l'assemblée générale vous est ouverte : vous pouvez y participer, mais seul.es les associé.es peuvent voter les résolutions. Pour cela ils ont accès à un certain nombre de documents.

Chacun.e peut avoir accès à l'ensemble des documents à télécharger qui vous permettent de mieux comprendre les échanges sur place. Vous y retrouverez :

- La convocation à l'Assemblée Générale

- Le programme des journées coopératives

- Les résolutions

- Statut explicatif des résolutions

- Les modalités de vote

Et en complément, retrouvez en ligne les rapports mis à disposition ;

Les documents arrivent au fur et à mesure (notamment les rapports), si tout n'est pas disponible immédiatement, pas d'inquiétude, revenez voir régulièrement !

Les engagements réciproques, la version finalisée.

Lors de l'assemblée générale, nous allons prendre acte "des moyens mis à disposition des actions nécessaires à l'accompagnement individuel et collectif des entrepreneur·es salarié·es et des ressources à y affecter sur les plans humains" (résolution 9). Cette résolution fait mention cette année aux engagements réciproques.

L’ensemble des engagements à tenir dans le cadre de cet accompagnement est dorénavant récapitulé sur un document d’engagements réciproques (voir lien en fin d'article), qui est partagé à tou.tes les coopérateurices et sera régulièrement mis à jour.

(Re)Mise en contexte

Késako ?

La coopérative Oxalis fonctionne grâce au principe de coresponsabilité, qui rend ses membres libres et reliés. Afin de permettre à chacun.e d’assumer à la fois son autonomie et sa responsabilité, chacun.e est tenu.e par des engagements réciproques.

Les identifier et les partager permet à chaque personne de savoir sur quoi elle est attendu et sur quoi elle peut compte de la part des autres coopérateur.rices et de la structure.

Retours sur le processus

- Automne 25 : échanges en groupes locaux (7 temps, 30 travailleur.euses entrepreneur.es y ont participé)

- Fin 2025 : une synthèse a été réalisée par le groupe (retrouvez l'article la présentant).

- Janvier-Mars : travail de l'équipe structure pour retravailler le document à partir des retours des groupes locaux

- Avril : présentation en CA et décision.

- Juin : prise d'acte en AG et mise en œuvre

Un document structurant

Ce document permettra d'être une base pour nos interactions. Il sera désormais présenté lors de l'entrée des personnes dans la coopérative et signé.e par chacun.e.

➡️Retrouvez la version finalisée (lien coopRM vers un pdf en cours d'habillage graphique :-))

Les événements coopératifs 2023

L'année 2022 tire à sa fin...avant de faire une pause bien méritée et de célébrer celle qui arrive, je vous invite à noter dans votre agenda les dates des principaux événements coopératifs 2023 !

(et en cas d'oubli, vous retrouverez toutes les dates, et bien d'autres encore, dans l'agenda du site de com interne).

Les journées coopératives de printemps

"C'est quoi et pour qui ?"

Les journées coop de printemps, c'est 3 jours durant lesquels on se retrouve pour participer à plusieurs temps forts : l'assemblée des salarié.es et l'assemblée générale (le jeudi 8 juin) ainsi que des temps de réflexion, de débat, de construction du projet collectif (le 9 juin au matin).

Le 7 après-midi est un temps dédié aux "coop éco", c'est-à-dire aux groupes et collectifs qui souhaitent profiter du déplacement pour se retrouver en présentiel.

A noter : si seul.es les associé.es ont le droit de vote lors de l'AG, tous et toutes les oxalien.nes sont les invité.es à participer à ces temps, qui sont aussi l'occasion de se retrouver autour d'une soirée festive.

Les dates : 7-8 et 9 juin 23

Le lieu: Saint Germain en Mont d'Or

"C'est quoi et pour qui ?"

C'est une rencontre "par et pour les entrepreneur.euses", qui allie travail et plaisir dans un cadre sympathique. Une superbe occasion de se former, de faire du réseau et de passer du bon temps !

Le lieu : Sète, domaine du Lazaret

La date: du samedi 26 août au mardi 29 août 23 (et oui, pour ceux et celles qui participent à l'événement depuis longtemps, vous noterez que les dates ont changé...on teste un nouveau format !)

Les séminaires d'accueil

"C'est quoi et pour qui ?"

C'est un moment priviligié pour comprendre Oxalis, en connaître l'histoire, les codes et le fonctionnement, aborder certains aspects propres au développement d'activité et rencontrer d'autres coopérateur.rices.

Ce séminaire est obligatoire pour toutes les personnes nouvellement arrivées dans la coopérative (en contrat de plus d'an).

Les dates et lieux :

du 6 au 8 mars 23à Chevrières (Isère) > je m'inscris directement via l'agenda.

du 4 au 6 juillet aux alentours de Mâcon (lieux en cours de réservation) > je m'inscris.

du 18 au 20 octobre à Saint Sauvant (Vienne) > je m'inscris.

Un séminaire consolidation !

"C'est quoi et pour qui ?"

C'est un séminaire qui s'adresse à ceux et à celles qui sont dans la coopérative depuis plusieurs années : pour explorer d'autres aspects dans le développement de son activité (faire des projets en commun, entreprendre à plusieurs...), accroître sa compréhension du fonctionnement de la coopérative, muscler sa posture d'associé.e et toujours, partager un moment privilégié avec d'autres oxalien.nes.

Les dates et lieux :

du 4 au 6 juillet 23 aux alentours de Mâcon (lieux en cours de réservation) > je m'inscris.

J'en profite pour vous souhaiter de très belles fêtes de fin d'année.

A très bientôt lors d'un de ces nombreux moments coopératifs.

Matinée Coop du 18/11 avec des vidéos à voir !

En bref : une matinée de visio coopérative de 9h15 (démarrage à 9h30) à 12h30 dans cette salle Zoom.

Vous l'avez (bien sûr!) notée dans vos tablettes, cette date du vendredi 18 novembre. Ce sera notre journée coop d'automne, elle clôturera la deuxième phase de notre chantier modèle ta coop, qui a mobilisé plus de 50 coopérateurs en cette rentrée dans les différents groupes locaux.

L'intention

Choisir, parmi les 6 enjeux liés à notre modèle économique (ouverture de notre article précédent présentant les enjeux et les étapes), celui que nous traiterons en priorité.

Le format

Notre journée coop se mue en "demie-journée coop", entièrement consacrée au chantier modèle ta coop. Après les débats en groupe locaux, l'intention est de permettre aux différents groupes de se croiser et d'échanger leurs points de vue avant d'exprimer leur choix de priorisation.

Elle se déroulera donc en distanciel de 9h15 (démarrage à 9h30) à 12h30 dans cette salle (ouverture du lien de connexion zoom).Pensez à nous indiquer votre présence (ou non) à l'aide du lien donné plus bas.

Si vous avez prévu de vous retrouver avec d'autres coopérateur.ices pour partager ce moment, veillez bien à avoir chacun.e une connexion et la possibilité de parler sans vous gêner les un.es les autres; car la consigne est claire : on mélange les groupes locaux 😀

Le programme

3 étapes clefs ponctueront cette matinée :

- Retour du travail des groupes locaux

- Echanges autour de la priorisation

- Vote en ligne

Cela va sans dire, le tout sera agrémenté d'une pause pour reposer vos yeux et vos oreilles😅

Les participant.es

Vous êtes invité.e à participer quelque soit votre statut (CAPE, CESA, CDD, CDI, apprenti.e...), car le modèle économique de notre coopérative est un sujet qui nous touche tou.tes.

Notre ambition étant de voter en direct live pour l'enjeu à traiter prioritairement, plus nous serons nombreux.euses, plus le choix sera représentatif. Alors, Mobilisez-vous, qu'y disaient!

Pour faciliter sa préparation, merci de nous indiquer si vous serez parmi nous :

Indiquez-nous votre présence (ou pas) avant le 15/11

Et pour s'y préparer?

Un petit avant-goût des productions des différents groupes locaux, qui ont exploré chacun 1 à 3 enjeux. Tous les enjeux ont été traités une fois, et certains jusqu'à trois fois!

Vidéo de restitution sur l'enjeu N°1: diversifier les revenus de la coopérative

Vidéos de restitution de l'enjeu N°2: Outiller et accompagner les activités économiques qui se développent

Et l'enregistrement audio de la restitution sur l'neju 2 traité par le groupe Oxlais Ouest

Vidéo de restitution de l'enjeu N°3: Accueillir la pluralité [professionnelle] au sein de notre coopérative

Vidéos de restitution de l'enjeu N°4: S’engager dans une démarche [de responsabilité] ou [résilience] environnementale

Vidéo de restitution de l'enjeu N°5: Renforçer le tissu de partenaires [à tous les niveaux de la coopérative]

Vidéo de restitution de l'enjeu N°6 : Encourager la participation des coopérateurices dans la vie de la coop

Nouveauté ! Module "je deviens associé.e"

Cela fait plusieurs mois que nous sommes plusieurs personnes (de CVC, du CA, de l'équipe) à travailler sur le parcours dans la coopérative.

[Le parcours désigne les propositions offertes par la structure aux coopérateur.rices dès leur arrivée jusqu'à leur sortie d'Oxalis. L’intention est de donner les moyens à chaque coopérateur.rices de pouvoir exercer leur pouvoir d’agir, de prendre conscience de leur responsabilité au sein de la coopérative et de développer sereinement leurs activités # 4 casquettes, coopératrice, travailleuse, salariée et associée].

Nous aimerions renforcer les propositions liées à la casquette associée en renforçant l'étape du passage au sociétariat en créant un module « je deviens associé.e ».

L'objectif : prendre le temps d'accompagner ce passage au sociétariat.

Le contenu

L'intention de ce module, c'est de mieux comprendre le fonctionnement de la SCOP et son rôle d’associé.e.

Pour cela, nous vous proposons une plongée

- Projetons-nous : ça se concrétise comment de devenir associé.e ?

- Enquêtons ! qui décide de quoi dans Oxalis ? sauras-tu retrouver l'information dans les statuts d’Oxalis ?

- Jouons : culture coop', pratiques oxaliennes, modèle éco et compréhension des comptes : je teste, partage et met à jour mes connaissances.

Le format

Une demi-journée, à faire dans l’année de son passage au sociétariat, proposée deux fois dans l’année :

- En présentiel : lors des journées coop de printemps

- En visio : organiser à l’automne.

On teste en 2026 !

Pour cette première année, toutes les personnes qui le souhaitent, associée dans l'année ou depuis 10 ans, sont les bienvenues !

- Le premier module a lieu le mercredi 10/06/2026, à Saint-Martin-en-Haut (69) de 14h à 17h : eh ! ça tombe bien ! C'est au moment et sur le lieu des journées coop de juin, tu as remarqué 😉 ?

- Le deuxième module aura lieu en distance le lundi 2 novembre de 14h à 17h, et vous êtes là encore les bienvenu.e.s.

↪️Je m'inscris(lien vers le coopRm nécessitant une connexion).

Rencontre numérique aux journées coop de printemps

Vous avez un projet qui pourrait impliquer du numérique et de la créativité ? Venez !

Retour sur le débat mouvant qui a eu lieu aux journées coopératives

Si vous étiez présent·e aux journées coopératives de juin, vous avez sans doute participé, ou observé un débat mouvant dont le sujet était l’obligation ou non de formation sur les questions de sexisme pour tou·tes les membres d’Oxalis. Suite à des temps d’échange avec plusieurs collègues et avec la direction, nous constatons que certaines personnes ont été impactées, touchées, par ce débat. En tant qu’animateurs, nous tenons à préciser que ce n’était pas notre intention, et partager quelques précisions sur notre intention.

Sur la forme

Le débat mouvant peut apparaître comme un dispositif qui crée du “clivage” entre les personnes selon les positions choisies. Nous n’avions aucune volonté “d’épingler” ou d’exposer des personnes parce que leur point de vue serait différent ou à contre courant d’un point de vue qui serait “le bon”. Nous n’avons pas pris soin de rappeler que toutes les paroles sont recevables - tant qu’elles ne sont pas discriminatoires, et que la question posée n’a pas de “bonne réponse”. Dans le dispositif du débat mouvant et dans notre coopérative, les points de vues contradictoires sont les bienvenus, justement parce qu’ils permettent à chacun·e de se faire un avis sur le sujet.

De plus, il ne s’agissait pas ici de proposer un “vote de tendance” sur le sujet de l’obligation de participer à la formation Agir contre le sexisme. La coopérative est dotée aujourd’hui d’un Plan Egalité, négocié et signé en 2025 pour une durée de 4 ans, avec une action centrée sur cette formation (obligatoire pour les membres des instances et de l’équipe, et simplement proposée aux autres coopérateurices).

Nous n’avions pas d’intention de remettre en question ce plan et cette action, mais bien de donner du “grain à moudre” et débattre d’un sujet (l’obligation de formation, et plus largement les obligations) qui revient régulièrement dans notre coopérative.

Sur le fond

Par rapport au thème du débat mouvant, un certain nombre de personnes se sont senties placées dans une forme de biais de positionnement : être “contre le caractère obligatoire de la formation” pouvait être assimilé à être “pour le sexisme”. Il nous semble important de préciser que ce n’était pas notre intention de relier ces deux positions, et de réaffirmer que le sexisme n’est jamais acceptable.

Nous comprenons que certaines personnes puissent avoir été en colère à l’écoute d’arguments d’un côté ou de l’autre : ce n’était pas l’objectif de mettre des gens en colère.

Nous souhaitons aussi repartager quelques arguments qui - il nous semble - permettent de faire avancer le débat et bouger les points de vue :

Plutôt d’accord :

- La lutte contre le sexisme est déjà au travail dans la coopérative depuis plusieurs années, pour que la “norme culturelle” interne à Oxalis évolue vraiment, la formation de sensibilisation au sexisme ne peut pas reposer uniquement sur du volontariat, elle doit être suivie par le plus grand nombre et pourrait-être même intégrée au processus d’accueil.

- Je n’ai pas choisi d’être une femme ou de subir le patriarcat, dans mon parcours de vie les violences sexistes et sexuelles m’ont été imposées comme à une immense majorité de femmes, en comparaison rendre “obligatoire” une formation d’une journée paraît tout à fait acceptable.

Plutôt pas d’accord :

- Rendre obligatoire une journée de formation sur le sexisme pourquoi pas, mais pourquoi seulement sur le sexisme ? Pourquoi ne pas en faire une autre sur l’homophobie ? Et une sur le racisme ? Doit-on le faire sur toutes les autres discriminations ? Comment choisir ou hiérarchiser les discriminations entre elles ?

- Soyons réalistes, l’obligation ça ne marche pas à Oxalis, les quelques règles déjà posées (obligation de suivre le séminaire d’accueil par exemple) sont loin d’être appliquées à 100 % et Oxalis ne s’est pas construit sur l’obligation mais sur l’envie de participer de contribuer, d’avancer ensemble.

- Fondamentalement, former quelqu’un contre son gré, ça ne fonctionne pas pédagogiquement, si on fait participer les gens par la contrainte, de toute façon ils ne seront pas disposés à apprendre, à bouger dans leur posture, ce sera contre-productif…

Et ensuite ?

Pour finir, nous rappelons que la coopérative se mobilise sur le sujet de l’égalité, et chacun·e est invité·e à participer en rejoignant le cercle Egalité et en travaillant sur les actions de ce plan.

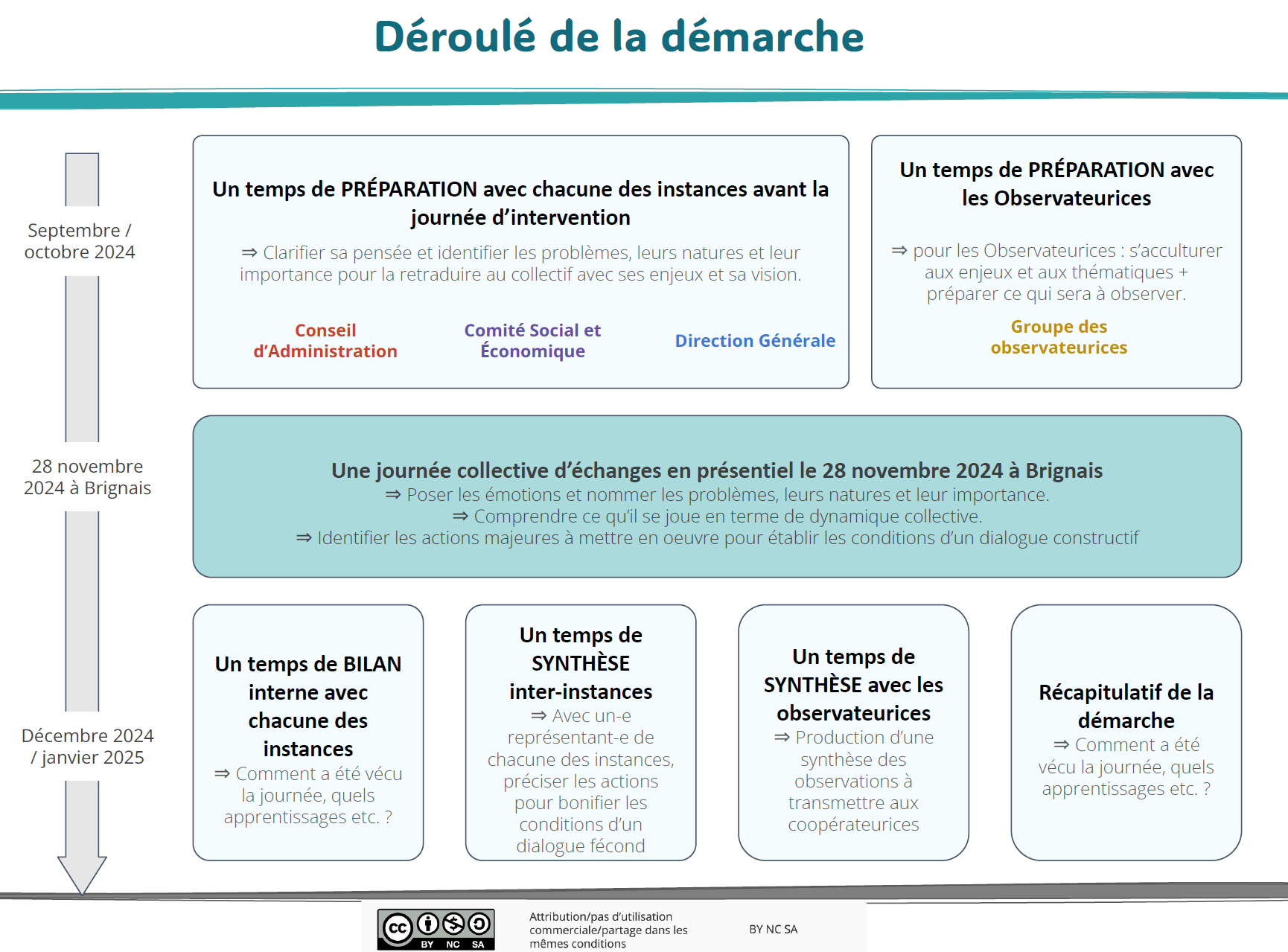

Retours sur la démarche de fluidification des échanges Inter-instances sur le dialogue social

--

Au cours des derniers mois, le Conseil d’Administration [CA], le Comité Sociale et Économique [CSE] et la Direction Générale [DG] ont rencontré de fortes difficultés à travailler entre eux sur le sujet du dialogue social pour des questions de différence de vision, d’ambitions et de postures.

Une démarche a été engagée depuis l’AG de juin 2024, animée par Kovalence, pour nommer les tensions et démarrer un travail de restauration d’un dialogue serein entre instances.

Il est maintenant utile que les débats s’élargissent pour traiter des sujets de fond collectivement et aider nos instances à sortir d’une situation compliquée si les arbitrages ne restent qu’entre elles (#journée coopérative du 24 janvier).

Vous trouverez ci-joint un document retraçant, de façon synthétique, l’historique, les raisons, les intentions, les enjeux, le déroulement, les résultats obtenus et ceux que les instances veulent encore obtenir à moyen et court terme (pdf, lien externe) :

document de synthèse de la démarche

L’une des conditions de réussite d’une telle démarche est aussi d’avoir des tiers observateur-ice-s pour être la courroie de transmission vis-à-vis des coopérateur-es, permettre la prise de recul sans être impliqué etc. Vous trouverez également ci-joint leur analyse et regard sur la situation (pdf, lien externe) :

analyse et regard des observateur.rices

Nous remercions les instances et les observateurices d’y avoir passé du temps pour la coopérative et de nous avoir fait confiance sur la démarche.

💡Cinq raisons pour prendre le temps de lire avec attention les textes joints à cet article qui récapitulent la démarche et listent les commentaires des observateurices :💡

- Il y a de l’enjeu pour la coopérative et pour nous coopérateur-es. Ce n’est pas parce que les avancées, les questions de fonds et les tensions ne sont pas visibles qu’elles n’ont pas un impact. Ce sujet a mobilisé un nombre conséquent d’élu-es du CA et du CSE, de la Direction et personnes de l’équipe structure : du temps, de l’argent, de l’énergie ont été consommés au cours des derniers mois !

- Le document illustre l’approche d’animation utilisée en mettant en relation les éléments de cette approche avec les finalités de la journée : rendre claires et disponibles au travail collectif les raisons des tensions et fluidifier le dialogue inter-instances.

- Il donne à voir les postures et les rôles de tous les acteurs de la démarche : les instances elles-mêmes, les intervenants-e-s Kovalence et les observateur-ice-s.

- Il fait apparaître une partie des enjeux présents et futurs qu’on commencera à débattre lors de la journée coopérative du 24 : la spécificité d’un CSE au sein d’une CAE et de notre coopérative en particulier et le dialogue social au cœur du fonctionnement inter-instances.

- ♥️ Il vous est spécialement adressé en tant que coopérateurices, associé-es travailleur-es pour vous informer, vous impliquer à la mesure des enjeux, de vos élans, et pour grandir ensemble dans la coopération.

« Pourquoi les humains, se voulant guidés par le principe de plaisir et par les pulsions de vie, aspirant à la paix, à la liberté et à l’expression de leur individualité, construisent-ils souvent des sociétés aliénantes favorisant plus l’agression et la destruction que la vie communautaire ? Pourquoi les édifient-ils plus comme des organes de répression que comme des ensembles où l’acceptation de la règle favorise la réalisation de soi et la constitution d’une identité à la fois solide et souple" ?

Eugène Enriquez, psychosociologue

Retours sur la journée coopérative

C'était déjà il y a une semaine, vendredi 23 janvier 2026, que se tenait notre journée coopérative d'hiver.

Nous étions un peu plus de 80 personnes réunies dans différents lieux : Limoges, Lyon, Rennes et un espace visio.

Si tu n'as pu y assister, on te présente ici les grandes lignes des échanges. On te donne également accès aux documents présentés et à quelques images pour saisir l'ambiance.

Si tu étais là, c'est l'occasion de retrouver un peu plus d'information sur certains sujets, et des éléments de réponses supplémentaires.

Une matinée consacrée aux actu de la coopérative

La matinée a débuté par un accueil d'Alice, co-DG 🕶️, qui a par la suite présenté la stratégie en cours(ouverture d'un pdf, connexion requise), les premiers éléments de la clôture 2025 ainsi que les perspectives budgétaires 2026 et 2027.

Elle a ensuite passé la parole à Frédéric Duval, également à la direction générale, qui, après avoir présenté la nouvelle organisation de l'équipe, nous a donné des nouvelles de différents chantiers ouverts en 2025 :

- le chantier transition (voir l'appel à rejoindre le groupe de travail à venir)

- Bigre : il n'y aura pas de Bigre rencontre en 2026, mais on souhaite expérimenter des rencontres locales (en savoir plus)

- les engagements réciproques : retrouve la synthèse faite à l'issue des groupes locaux !

- le site internet : en cours d'élaboration, tu seras bientôt mis.e à contribution pour renseigner ta fiche de présentation (tu sais, celle qui est super bien référencée, donc ça vaut le coup 😉).

Nicolas Olivier, président du CA, et Emeline Masset-Ménard nous ont témoigné des avancées du dialogue social coopératif (DSC) avant que Cyril Kretzschmar et Charlotte Rotureau ne leur succèdent au micro.

Ils ont fait état de la situation actuelle du CA : si personne ne se présente en juin 26, le CA ne sera alors composé que de 5 personnes actives. Cela n'est pas confortable pour les personnes déjà impliquées et entrave le bon fonctionnement de toute la coopérative.

Pour nous faire saisir "physiquement" cet état de fait, nous avons été invités à nous réfléchir à la situation en jouant des scénettes. Un moment pour se projeter de manière concrète dans la problématique !

ℹ️Retrouvez le diaporama du matin

Un après-midi dédié à explorer les conditions de l'implication, au CA et au sein de la coop

Après une pause déjeuner qui a permis de partager galette et nouvelles plus personnelles, de rencontrer des nouvelles personnes accueillies dans Oxalis, l'après-midi a été consacrée à approfondir la question abordée le matin : celle de l'implication au sein du Conseil d'administration notamment, et plus largement dans la coopérative.

L'après-midi s'est appuyée sur certaines pistes évoquées lors de l'enquête conscientisante menée en 2025 (Retrouve les résultats).

ℹ️ Retrouvez le diaporama de l'après-midi et la présentation des ateliers.

Questions posées et éléments de réponses

Peut-on avoir les dates des rencontres du CSE ?

Oui ! un calendrier coopératif (lien cooprm nécessitant une connexion) est réalisé par les instances en amont pour essayer au mieux de prévoir. Précision du CSE : les réunions ne sont pas ouvertes pour des raisons de confidentialité.

Est-ce qu'un travail collectif sur le renouvellement de la DG va avoir lieu pour le récrutement et son encadrement ?

Le CA a répondu que le processus de renouvellement serait construit par le CA et Frédéric.

Questions sur les chiffres : peut-on savoir à quoi est dû le déficit prévu en 2025 ? Est-il possible d'avoir le montant du déficit prévu pour 2026 ?

La clôture comptable des activités n'étant pas terminée, il est difficile de donner des chiffres. Toutefois parmis les facteurs explicatifs d'un déficit, on peut citer l'adaptation de la contribution aux activités fortes marges (que nous avions estimé entre 90 et 120K€), et le nombre d'activités qui a continué à décroître. En ce qui concerne 2026, un peu de patience ! Nous aurons une vision plus claire quand les chiffres 2025 seront connus.

Quand va avoir lieu la mise en place de la facturation électronique ?

Son développement est prévu lors du 2ᵉ semestre 2026.

Quid de l'ouverture d'espaces au sein de la coopération vis-à-vis des élections municipales à venir et de la position d'oxalis ?

Le cercle vie démocratique du CA travaille à la réalisation d'un diagnostic des espaces existants et des espaces à créer. Cette question leur sera adressée.

Y aura-t-il une cartographie dans l'annuaire du nouveau site internet ?

Il y aura deux éléments dans notre site internet:

- une cartographie des personnes, visant à représenter la vie coopérative. Sur celle-ci n'apparaîtront pas les adresses de chaque coopérateurice, mais leur ville de domiciliation.

- un annuaire des activités, qui permettra à chaque activité de se présente. Cet annuaire s'appuiera sur les données saisies dans le cooprm et un appui à la rédaction de la page de votre activité vous sera proposé dans les prochaines semaines

Il n'y aura pas de Bigre comme les années précédentes en 2026 ; mais que va-t-il au niveau local ?

On vous dit tout dans l'article qui y est consacré !