Mais à quoi les oxalien.nes utilisent donc leur intéressement?

Avant de décider si on garde ou pas notre mécanisme d’intéressement, il serait bon de savoir ce que chacun.e d’entre nous en fait.

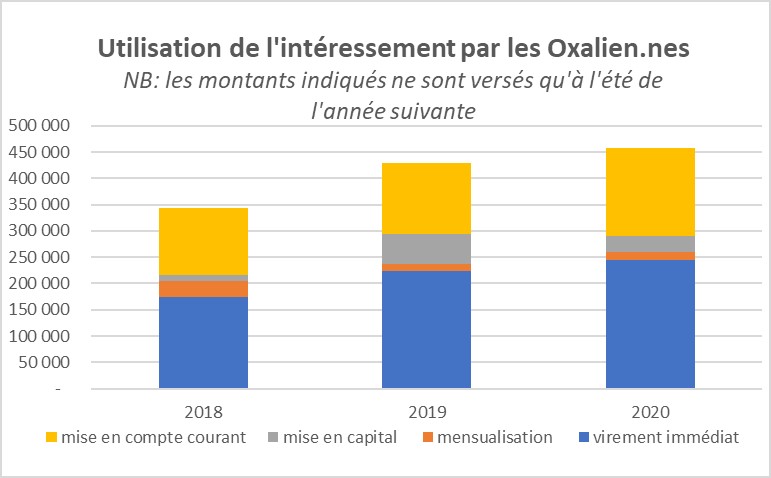

Le graphique suivant présente donc les modalités de versement de l’intéressement qui sont choisies par les oxalien.nes depuis 2018 :

1er constat: l’intéressement alimente les comptes personnels des salariés

Le premier constat est que la majeure partie de l’intéressement (59% des montants versés pour 2018, 55% pour 2019, et 57% pour 2020) est versée sur le compte personnel des salarié.es, soit immédiatement, soit de manière mensualisée. Il est donc directement utilisé en complément de revenu.

De plus, cette modalité est choisie par la majorité des salarié.es, alors même qu’elle demande une démarche de leur part (renvoyer un coupon de décision). Ainsi, en 2021, ce sont 66% des salarié.es qui ont choisi de verser tout ou partie de leur intéressement 2020 sur leur compte personnel.

A noter: sans mécanisme d’intéressement, augmenter ses revenus passera par le versement d’un salaire.

2e constat: l’intéressement sert aussi à la trésorerie des activités

Entre 33 et 37% des montants versés en intéressement permet d’abonder les comptes courants, et près de la moitié des oxalien.nes ont recours à cette modalité. Ainsi, en 2021, 47% des salariés ont choisi de verser tout ou partie de leur intéressement 2020 sur leur compte courant.

L’analyse plus fine des comptes courants d’activité montre que, même si seul 1/3 de l’intéressement est destiné aux comptes courants, cette somme cumulée au fil des années constitue 77% des comptes courants :

L’intéressement est donc un élément essentiel pour le fonds de roulement des activités.

A noter : sans mécanisme d’intéressement, d’autres mécanismes pourraient être utilisés pour renforcer la trésorerie de son activité : le versement personnel, ou l’affectation des remboursements de notes de frais en compte courant.

3e constat : l’abondement au capital reste minoritaire

Hormis en 2020 où un appel spécial a été fait pour que l’intéressement reçu au titre de 2019 puisse renforcer les fonds propres de la coopérative, l’abondement en capital concerne moins de 10% des montants. Cela représente néanmoins un moyen intéressant pour la coopérative de renforcer ses fonds propres. Grâce à l’intéressement versé au titre de l’année 2020, le capital de la coopérative s’est accru de 30.000€ (+5%)!

A noter: sans intéressement, l’abondement en capital peut se faire à tout moment par souscription volontaire depuis son compte personnel ou son compte courant. Il se fait aussi mensuellement via le prélèvement de 3% sur les salaires, automatiquement transformé en parts sociales au nom de chaque salarié.e.

On parle d’économies de cotisations sociales, mais qu’est-ce que ça représente?

Le principal avantage de l’intéressement, c’est de permettre le versement d’un revenu sans payer de cotisations sociales (et c’est aussi son inconvénient ;-) car il n’ouvre pas de droits non plus).

Ces “économies de cotisations” sont variables en fonction des salaires: plus les salaires sont élevés, plus elles sont importantes. A contrario, plus les salaires sont bas, moins elles sont grandes.

Essayons de l’évaluer

C’est un élément difficile à chiffrer puisque les taux de cotisations sont différents en fonction de chaque salaire (et donc susceptibles d’évoluer si on ne se versait pas d’intéressment mais plutôt du salaire).

En partant du taux moyen de la coopérative:

à comparer au 9,7% de forfait social (CSG CRDS), nous avons donc une différence d’au moins 23%, qui appliquée au montant total versé en intéressement au titre de l’année 2020 (458.000€), représente +/- 107.000€ pour cette même année. C’est 8% des cotisations sociales versées par la coopérative cette même année.

Comme indiqué précédemment, ce chiffre cache cependant de grandes disparités entre gros et petits salaires.