Pour bien comprendre les enjeux, l'origine et l'évolution cet outil financier sur lequel nous aurons à débattre et à nous prononcer le 29 novembre 2021.

Aux origines

Remontons dans le temps…

Le premier accord d’intéressement est signé en 2003. À cette époque, la jeune SCOP Oxalis a 6 ans. Elle est constituée d’une dizaine d’EN dont les deux co-fondateurices : Béatrice Poncin et Jean-Luc Chautagnat. À elleux deux, illes assurent des fonctions de “permanent·e·s”, c’est à dire qu’illes sont les ancêtres de notre équipe mutualisée…

Après sa naissance associative en 1992, puis la création de la SCOP en 1997, en 2001 Oxalis s’est orientée vers le modèle CAE. L’enjeu le plus important est de développer les revenus des EN pour sécuriser leur niveau de vie, et ce tout en sécurisant le résultat de la coopérative pour assurer sa pérennité… et donc la stabilité des activités.

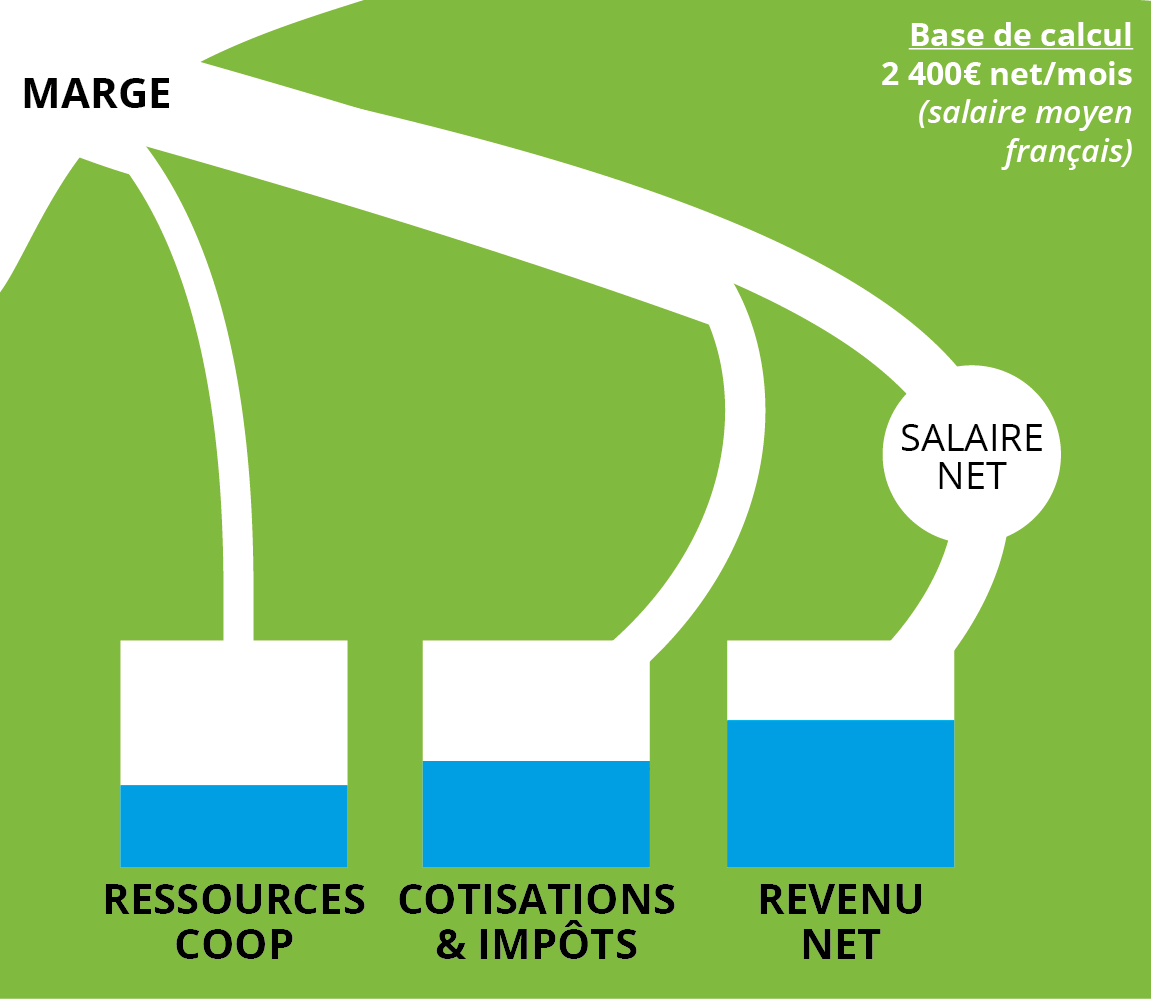

Oxalis étant une entreprise tournée vers la nature, l’artiste tente ci-dessous un schéma illustratif à base de grottes et des lacs souterrains…

Ici : l’eau qui coule en contribution financière alimente les Ressouces coopératives, c’est à dire notre outil de travail mutualisé… Mais chaque mois, c’est de l’eau en moins pour le Revenu net des EN qui versent aussi des Cotisations sociales et des impôts cf. note 1.

L’intéressement : un levier pour financer la coopérative

La mise en place de l’accord d’intéressement en 2003 permet d’augmenter les revenus nets des entrepreneuses et entrepreneurs tout en abondant au résultat de la coopérative.

Comment ?

Et bien il n’y a pas de cotisations sociales sur l’intéressement, seule reste la part d’impôts. Ainsi, pour une même somme, davantage de revenu net est généré. Les coopérateurices font alors collectivement le choix de verser le gros du surplus à la coopérative pour générer un résultat mutualisé positif et consolider ses ressources. Le reste revient en net à l’EN.

Et hop ! Nous avons ici les effets sur nos lacs souterrains : la caverne de l’Intéressement est remplie en parallèle de celle du Revenu net et des Cotisations & Impôts. Son contenu alimente moins la grotte des Cotisations & Impôts et davantage celle du Revenu net cf. note 2. Au passage une partie du flux est redirigée vers les Ressources coopératives.

Pour un petit collectif d'EN très mobilisé·e·s pour leur coopérative et très au courant de son fonctionnement, c'est une mesure certes technique, mais qui sécurise à court terme leurs revenus ainsi que leur outil de travail.

Le temps passe...

En 2005, Oxalis est toujours un peu ric-rac à la fin de l'année et n'arrive pas à dégager suffisamment de résultat mutualisé pour se créer des fonds propres qui sécuriseraient la pérennité de l'entreprise et la mettrait un peu plus à l'abri de pépins économiques ou financiers.

Demander encore un peu plus de contribution financière mettrait en danger des EN toujours fragiles.

On décide d'augmenter l'assiette de calcul de l'intéressement de manière à pouvoir en génerer davantage, au profit du revenu net des EN et des ressources de la coopérative comme on l'a vu précédemment.

Pour cela, la proportion de contribution financière est diminuée, et la proportion d'intéressement est poussée à son maximum légal : 20 %. Cette opération permet d'augmenter la manne pour la coopérative, et ce à revenu équivalent pour l'EN. C'est "gagnant-gagnant" comme l'écrit Béatrice Poncin dans la gazette Oxalienne d'alors : l'Entre-temps cf. note 3.

C'est cet accord que nous avons renouvelé jusqu'à sa dénonciation en 2020.

Pourquoi dénoncer cet accord ?

Bien avant 2020, quelques voix s’élèvent ponctuellement pour souligner le fait que l'économie de cotisations sociales se fait au détriment de l’acquisition des droits sociaux qui en sont la contrepartie. cf. note 4.

Eh oui ! Quand on paye des cotisations sociales, on s’ouvre des droits à l’assurance maladie, on provisionne des droits au chômage et on cotise pour sa retraite ! L’intéressement ne permet donc pas d’optimiser la protection sociale des EN.

Sur le court terme, c’est bien gagnant-gagnant, mais sur le moyen-long terme, c’est un vrai geste des EN envers leur coopérative.

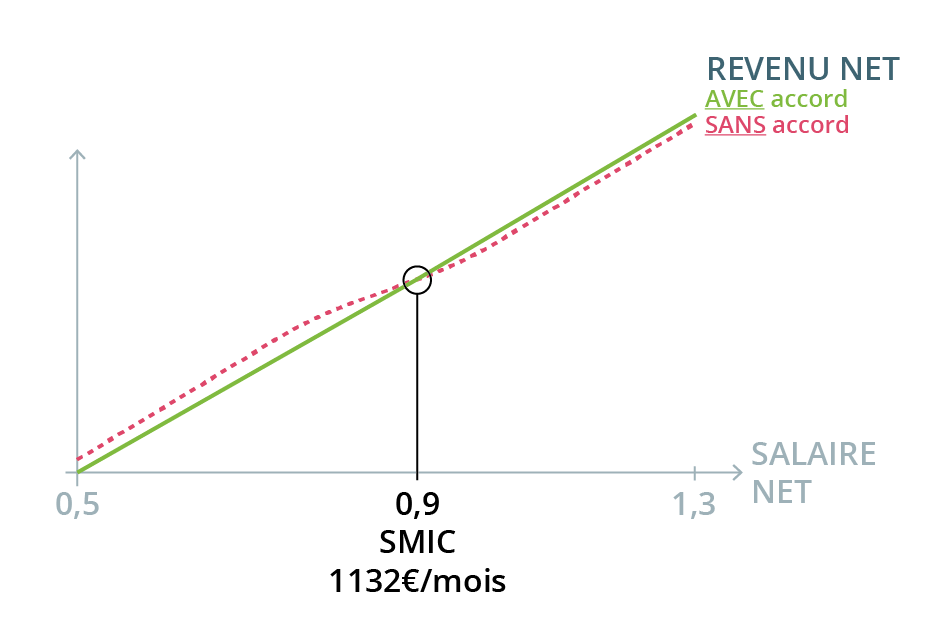

De leur côté, en 2020 Christophe Bellec et Françoise Tallon ont analysé plus précisément les impacts de l’accord d’intéressement en fonction des niveaux de salaire. Illes mettent en lumière qu’en dessous du seuil de 0,9 SMIC, le revenu net total (comprenant le versement de la prime d’intéressement) est inférieur à celui qu’ille obtiendrait sans accord d’intéressement cf. note 5.

Autour de 0,9 SMIC un seuil est franchi. En dessous, le revenu net avec notre ancien accord d’intéressement était moins intéressant que sans.

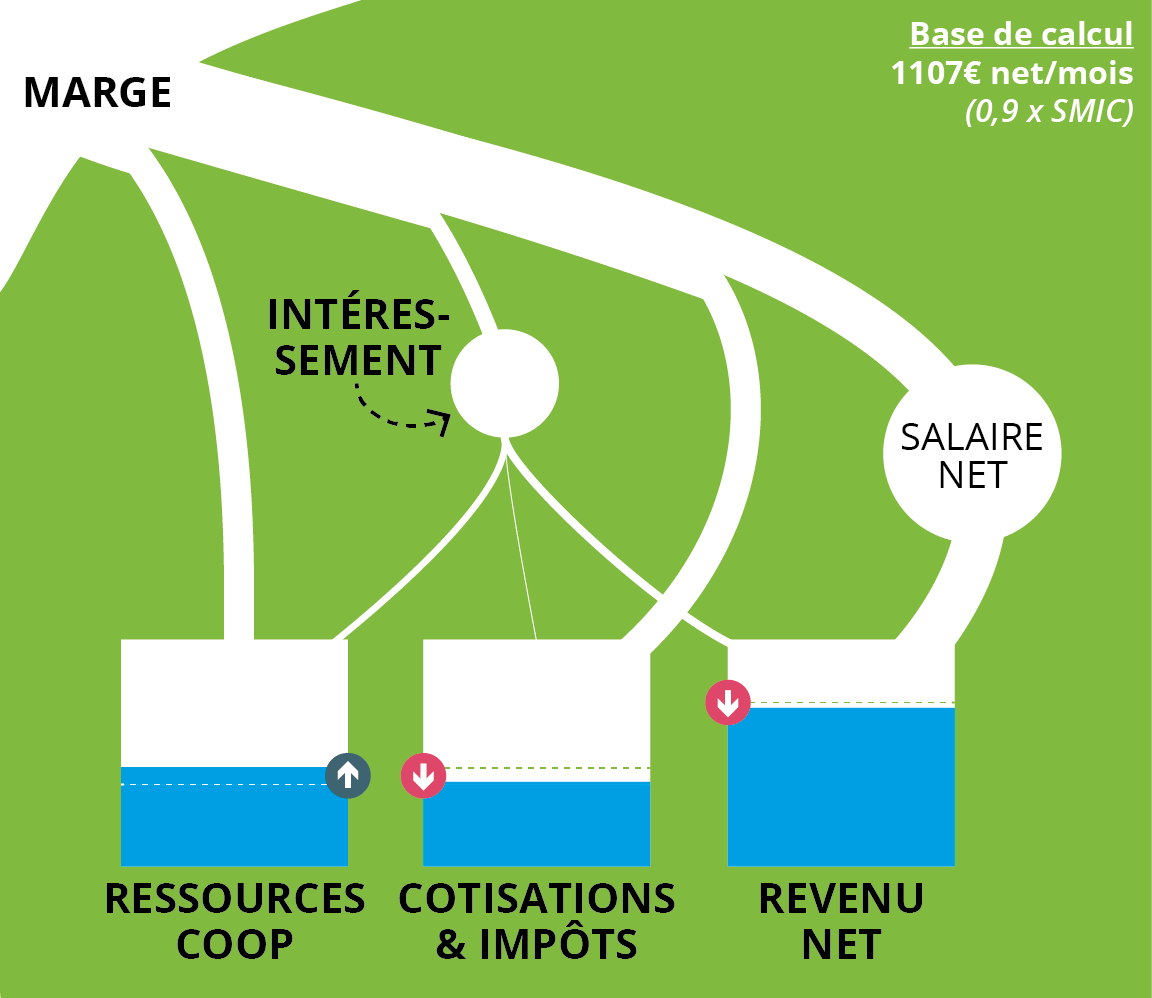

Rectification de notre schéma cavernicole pour un salaire inférieur à 0,9 SMIC :

Or aujourd’hui dans la coopérative 1/3 des EN en CESA se versent moins de 0,9 fois le SMIC. L’intéressement représente donc un manque à gagner pour les plus bas salaires cf. note 6.

Risque financier

Ce qui force les instances élues et l’équipe d’Oxalis à se mobiliser sans délai sur le sujet, c’est un risque financier d’ampleur. En effet, plusieurs autres CAE ont récemment fait l’objet d’un redressement de l’URSSAF à cause de la non-conformité de leurs accords d’intéressement.

Or, les critères motivant ces redressements ne sont pas respectés par l’accord d’Oxalis non plus. L’intéressement tel qu’il est pratiqué à Oxalis depuis 2003 n’est ni aléatoire, ni collectif comme l’exige la loi.

Le risque encouru est évalué à 100k€ par an soit 300k€ en cas de contrôle URSSAF. Les services juridiques de la Confédération Générale des SCOP (la CGSCOP) se penchent sur le problème et produisent un modèle d’accord type qui est assez éloigné de notre pratique actuelle. La confédération recommande notamment que l’intéressement ne soit plus calculé par activité, mais de façon globale pour la coopérative.

Un nouvel accord ?

Dès le début 2021, un groupe de travail est initié pour approfondir la question. Notre accord étant renouvelable au 31 mai 2021, il est décidé de demander au CSE une renégociation de l’accord, afin qu’un nouveau soit posé avant le 30 juin 2021.

L’enjeu immédiat est alors de ne pas mettre en danger celles et ceux parmi les EN dont la stratégie de rémunération repose sur l’optimisation de l’intéressement.

Le nouvel accord est signé en juin 2021. Après prise de conseil auprès d’une avocate en droit social, il ne remet pas en cause le calcul par activité. Si sa formulation nous semble permettre une argumentation plus forte auprès de l’Urssaf, nous ne sommes toutefois pas complètement sécurisé·e·s au regard des positions de la fédération.

Et la partie qui était versée au résultat de la coopérative ?

Le nouvel accord comprend aussi la suppression de l’ancien mécanisme. Pour sécuriser le budget 2021 de la structure, l’Assemblée Générale de juin 2021 a pris acte de la création d’une contribution compensatoire transitoire (CCT), en attendant la réflexion à venir sur le modèle économique.

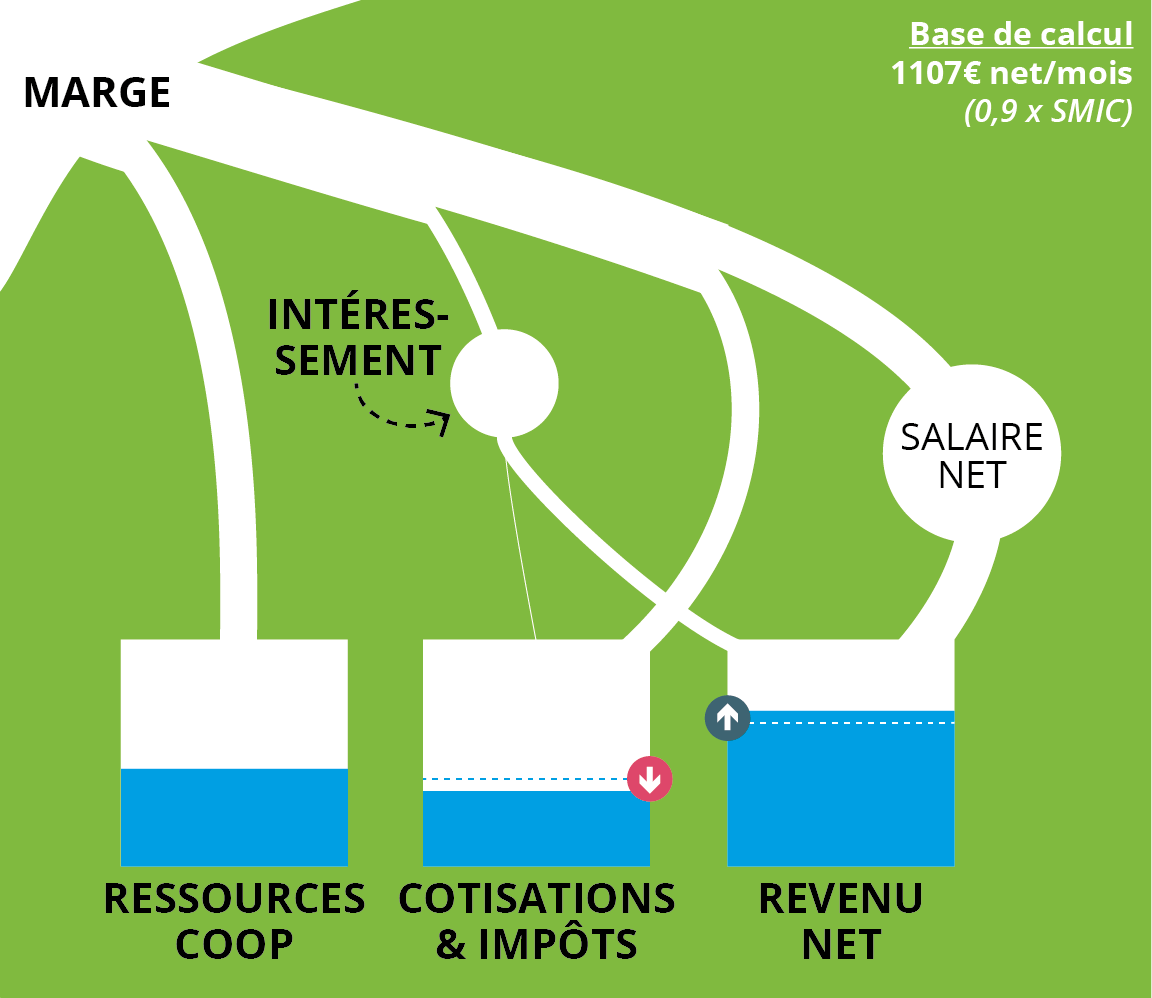

Vous l’attendiez : le réseau lacustre souterrain de notre accord d’intéressement actuel cf. note 7.

Alors pourquoi rouvrir le sujet ?

Au printemps, pendant la consultation sur l’intéressement menée par le CSE, il est apparu que le niveau d’acculturation collectif sur le sujet, n’était pas suffisant pour prendre une vraie décision collective. Certaines voix ont aussi réclamé l’option de ne pas conserver d’accord d’intéressement pour pouvoir consolider leur droits sociaux.

Comme l’intéressement, “c’est pour tout le monde ou pour personne” et non à la carte, il est temps, presque 20 ans après le premier accord, de remettre cette question au débat.

Oxalis a bien changé depuis ! Nous sommes plus de 250 EN. 19 travailleuses et travailleurs salarié·e·s assurent désormais les fonctions de gestion de la structure et d’accompagnement des EN. Enfin, il n’est plus question d’un accord d’intéressement qui viserait à soutenir le financement de la coopérative.

Posons-nous les questions suivantes :

- Qu’est-ce que l’intéressement dans une CAE, c’est à dire une coopérative où les activités et les résultats sont multiples ?

- Que signifie être intéressé·e au résultat de sa propre activité individuelle/collective ?

- Qu’est-ce que pourrait être l’intéressement à Oxalis ?

- Que souhaiterait-on faire de cet outil ?

- Comment l’articuler avec les activités des EN et leur besoins ?

D’autres supports d’information sont à venir pour introduire et accompagner les échanges et débats du 29 novembre. Nous les espérons riches et vivant pour nous permettre de répondre collectivement à toutes ces questions et à celles qui vous viendront !

À très bientôt !

Cet a été co-rédigé avec le copil intéressement (notamment Alice Pénet (DG) et Françoise Talon (Pôle Gestion)), et avec le regard historique et technique de Christophe Bellec.