AG

Inscription AG/journées coopératives 25

Les journées coop, organisées autour de l'Assemblée générale et l'Assemblée des salarié.es se rapprochent...

Que vous soyez ou non associé.e.s, salariés ou pas encore... vous êtes les bienvenu-es !

🗓️ Elles auront lieu les 18, 19 et 20 juin 2025.

📍Cette année, on renoue avec le lieu des journées coop de printemps 2021 et 2023, à savoir Saint-Germain-au-Mont d'Or dans l'établissement VTF, Domaine des Hautannes.

Le programme

- Les horaires exacts, et un déroulé plus précis, vous seront envoyés ultérieurement, mais en attendant, voilà les grandes lignes du programme :

Mercredi 18 juin 25

- Journée dédiée aux collectifs

- Accueil de toutes et tous à 18h !

- Forum ouvert après le repas

Jeudi 19 juin 25

- Début de matinée : temps de présentation des sujets travaillés depuis les dernières journées coop par les instances et un retour sur l'activité de ces dernières. (Note : c'est le moment idéal pour venir poser vos questions, et rencontrer les membres de la direction générale, du conseil d'administration, du conseil social et économique et de l'équipe 😉).

- Deuxième partie de matinée : Assemblée des salarié·e·s.

- Après-midi : Assemblée générale, avec temps d'échanger en petits groupes sur les principales résolutions.

- Soirée : célébrations et soirée festive !

Vendredi 20 juin 25

- Poursuite des échanges de l'an passé sur la transition écologique (un point d'avancée et des perspectives à partager).

Les modalités pratiques

Venir sur le lieu

Le lieu : VTF, Domaine des Hautannes, 33 Rue du 8 Mai 1945, 69650 Saint-Germain-au-Mont-d'Or

Plusieurs modalités pour venir :

- en 🚆 : il existe plusieurs gares aux alentours ; la plus proche est celle de Saint Germain-au-Mont-d'Or (à 15 min de la gare Part-Dieu à Lyon) + 15 min de marche OU bus (ligne 96, arrêt les Hautannes).

- en covoiturage : en s'inscrivant ou en consultant l'espace dédié.

Les frais pris en charge

Oxalis structure réserve et prend en charge l'hébergement et les repas, ainsi que vos frais de déplacement à hauteur de 50%.

Il suffit, après les journées, de faire passer une note de frais en mettant en mémo "frais de déplacement AG ".

Pour information, dans le but d'encourager la participation de tou.tes quelle que soit la distance du lieu de l'AG, une participation de 40€ est prélevée sur toutes les activités de manière automatique en fin d'année.

Inscris-toi !

Les inscriptions sont ouvertes jusqu'au : 9 JUIN 25 ( donc allez-y maintenant !!!).

Tu veux prendre part à l'organisation ?

On a toujours besoin de monde pour donner un coup de main, animer un temps, assurer l'émargement... : 👉🏾 c'est par ici !

Inscription journée coop 26/AG/Assemblée des salarié.e.s

Les journées coop, organisées autour de l'Assemblée générale et l'Assemblée des salarié.es se rapprochent : elles auront lieu les 10, 11 et 12 juin 2026.

Que vous soyez ou non associé.e.s, salariés ou pas encore... vous êtes les bienvenu-es !

Les grandes lignes du programme

Mercredi 10 juin 26

- Journée dédiée aux collectifs

- Accueil de toutes et tous à 18h !

- Forum ouvert après le repas

Jeudi 11 juin 26

Matin :

- 9h : Accueil et introduction de la journée

- Assemblée des salarié.es.

- Retours sur les avancées en matière d'égalité (suite de la journée coop de janvier 26)

Après-midi

- Assemblée générale

Soirée : célébrations et soirée festive !

Vendredi 12 juin 26

La matinée sera consacrée à se projeter ensemble dans l'avenir autour de plusieurs thèmes : agir- s'adapter-réparer-se positionner ?

⏩Les horaires exacts et un déroulé plus précis, vous seront présentés dans les semaines à venir...

Modalités pratiques

Accès

Le lieu : Village nature l'Orée du bois, 2985 Route du Tacot, 69850 Saint Martin en Haut.

Plusieurs modalités pour venir :

- 🚘en covoiturage : en s'inscrivant ou en consultant l'espace dédié.en

- 🚆+ 🚲 : accessible depuis la gare TER de Givors + quelques petites montées

- 🚆+🚘 : en faisant appel aux collègues qui viennent en voiture

- 🚌 : en transport en commun (compter environ 2 heures)

Les frais pris en charge

Oxalis structure réserve et prend en charge l'hébergement et les repas, ainsi que vos frais de déplacement à hauteur de 50%. Il suffit, après les journées, de faire passer une note de frais en mettant en mémo "frais de déplacement AG ".

Pour information, dans le but d'encourager la participation de tou.tes quelle que soit la distance du lieu de l'AG, une participation de 40€ est prélevée sur toutes les activités de manière automatique en fin d'année.

Pour les associé.e.s extérieur.e.s qui souhaite réserver une nuitée, il sera demandé une participation forfaitaire de 40 euros.

Inscription

Merci de vous inscrire avant le vendredi 29 mai 2026

Attention ! Si vous avez besoin de garde d'enfants, merci de vous adresser à nous directement avant le 20 mai 2026 ().

La mise en oeuvre des provisions fiscalisées en clôture

En juin 2024, l’AG a validé la résolution scpécifique à la provision fiscalisée.

Le mécanisme validé vise à répartir l’impôt généré par une variation à la hausse de la provision fiscalisée entre les activités concernées (hors cape et passages CESA), afin d’affecter le moins possible les comptes de la coopérative.

Texte de la résolution

L'impôt sur les sociétés (IS) lié à une variation positive de la provision fiscalisée globale de la coopérative, comptabilisée en année N, sera imputé en année N+1 sur les activités ayant fait de la provision fiscalisée en année N. Le montant de l'impôt imputé sera proportionnel à la part de la provision fiscalisée de l’activité dans la somme des provisions fiscalisées réalisées par les activités en CESA depuis plus d’un an.

Les activités collectives dont au moins un-e entrepreneur-e est en CESA depuis plus d’un an en fin d’année N, et quel que soit le nombre de CAPE dans l’activité, participent à la prise en charge de l’IS.

Les activités individuelles dont l’entrepreneur.e est passé-e de CAPE à CESA dans l’année N ne participent pas à la prise en charge de l'IS.

Cette décision s’appliquera à compter des résultats 2025, pour une répartition sur les activités en 2026, et pour les années suivantes.

Mieux comprendre la mise en oeuvre de la provision fiscalisée lors de la clôture : le replay

Lors de la clôture 2025 nous mettons en place ce mécanisme. Vous trouverez sur ce lien la visio de présentation de la provision fiscalisée lors de la clôture 2025. Les entrepreneurs présents (merci à eux !) ont posé toutes les questions de clarification qui vont vous permettre de remplir le questionnaire de clôture et faire vos choix en conscience.

Mieux comprendre le mécanisme proposé et ses impacts : la FAQ

Vous trouverez ci-après une Foire Aux Questions (FAQ) sur le sujet. Elle a été rédigée à partir des questions posées lors des différents temps d’échange (AG 2024, visio avec les entrepreneur.es concerné.es, CA,…) et sera mise à jour au fur et à mesure avec vos questions (que vous pouvez laisser en commentaire sous cet article)

Sommaire

- Questions générales

- Historique

- Gestion de ma provision fiscalisée en tant qu’entrepreneur·e

- Mieux comprendre la fiscalité chez Oxalis

Questions générales

1. C’est quoi la provision fiscalisée (PF) ?

Il s’agit du résultat reporté dépassant la provision pour report de part variable qui doit être passée en salaire dans les 6 mois, autorisée par la loi 2014-856 du 31 juillet 2014, dite loi Hamon, ainsi que ses décrets d’application. Ce résultat excédentaire, appelé provision fiscalisée est soumis à l’impôt sur les sociétés. Le taux de cet impôt est actuellement de 25%.

2. Est-ce que Oxalis doit repayer chaque année de l’impôt sur la provision fiscalisée totale ?

Non, l’impôt est à payer uniquement sur la variation de PF d’une année à l’autre. Cet impôt peut être réduit en fonction d’éventuels crédit d’impôt.

3. Est-ce un terme utilisé uniquement en CAE ?

Dans toutes les entreprises il y a des provisions et la question du traitement fiscal des provisions existe. Cependant la mise à zéro des résultats des entrepreneur-es en fin d’année est une question spécifique aux CAE.

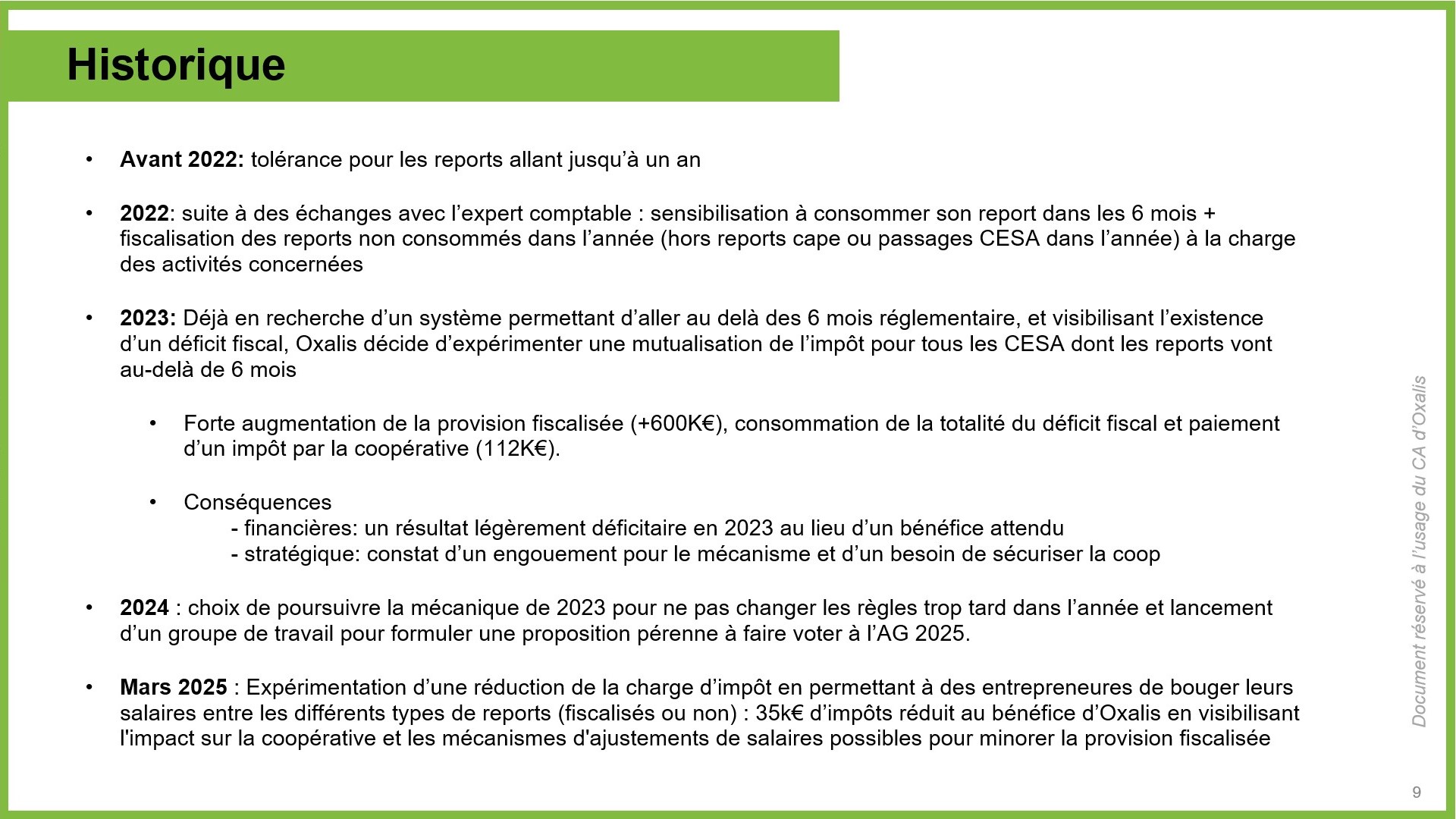

Historique

4. Que se passait-il avant 2023 lorsqu’une activité avait plus de 6 mois de report ?

Avant 2022, il y avait une tolérance pour la consommation des reports allant jusqu’à un an. Suite à des échanges avec l’expert-comptable, un risque social et fiscal a été identifié. La coopérative a remis ce risque en visibilité et incité les entrepreneur.es à consommer l’ensemble de leur report dans les 6 premiers mois de l’année, ou à assumer les risques liés au dépassement. Cela impliquait alors que certain·es entrepreneur·e se versent des très gros salaires au mois de juin pour consommer leur report. Oxalis a alors proposé aux entrepreneur.es qui voulaient provisionner plus, de réaliser des provisions fiscalisées. L’impôt lié à cette provision était supporté par leur activité.

5. Que s’est il passé en 2023 ?

En 2023, la coopérative a décidé de mutualiser l’impôt en mobilisant son déficit fiscal. Or le montant des reports fiscalisés a été si important qu’il a consommé tout le déficit fiscal précédemment constitué. Oxalis a ainsi payé un impôt sur les sociétés de 110k€, intégralement pris en charge par la coopérative (et non répercuté sur les activités concernées).

6. Pourquoi parle-t-on beaucoup de provision fiscalisée chez Oxalis depuis 2023 ?

Oxalis décide cette année-là d’expérimenter une mutualisation de l’impôt pour tous les CESA dont les reports iraient au-delà de 6 mois de part variable reporté.

Cela permet aux entrepreneur-es de développer des stratégies à moyen terme et de conserver leur résultat excédentaire au-delà des 6 mois réglementaires.

C’est un dispositif proposé par très peu de CAE, et vu comme une opportunité pour développer la résilience de nos activités.

7. Quel a été le montant de la PF mutualisée en 2023 ?

1 086 000€ (contre 176 000€ en 2022).

8. Combien d’activités ont bénéficié de cette mutualisation en 2023 ?

Ce sont 64 activités (41% des CESA) qui ont bénéficié d’un report de plus de 6 mois de salaires.

Parmi ces 64 activités, près de la moitié (31) représentaient une marge soumise à contribution inférieure à 30 000€ sur l’année. Cela a généré un impôt pour la coopérative de 107 536€.

9. Que s’est-il passé pour l’année 2024 ?

66 activités ont fait de la provision fiscalisée en 2024 soit 38% des CESA présents au 31 décembre. Cela a généré un impôt de 950€.

12. Comment a –t-on ajusté l’impôt à payer pour 2024 en sollicitant les entrepreneur-es ?

Fin février, l’équipe structure a constaté que la provision fiscalisée serait de 1 265 000€, générant un impôt sur les sociétés de 42 000€. Les entrepreneur-es concerné-es par de la provision fiscalisée ont donc été sensibilisé-es pour augmenter leurs salaires des 6 premiers mois de l’année. Cela a permis de réduire la provision fiscalisée et d’économiser ainsi 41 500€ d’impôt.

Gestion de ma provision fiscalisée en tant qu’entrepreneur·e

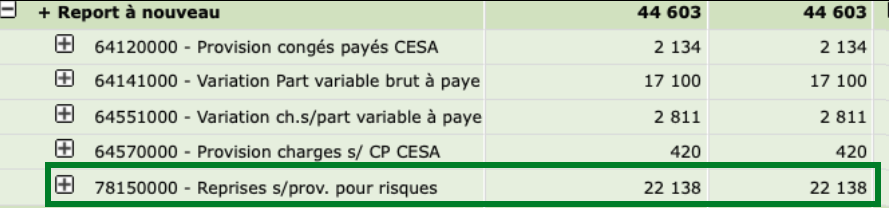

13. Où est-ce que ma PF apparaît dans Louty ?

Dans le report à nouveau > reprise sur provision pour risque.

Dans l’exemple ci-dessous la variation de PF est de 22 138€

14. Combien de temps est-ce que je peux garder ma PF ?

Un an.

Les PF sont recalculées à chaque clôture en fonction du montant de salaire que tu souhaites te payer durant les 6 premiers mois de l’année suivante.

Il ne s’agit pas d’une réserve qui serait mise de côté une fois pour toute et sortie du résultat de fin d’année.

15. Comment puis-je dépenser ma PF ?

En salaire au delà de 6 mois, que ce soit pour toi ou pour embaucher ou payer les salaires des CDD ou CDI.

Il s’agit d’une provision pour salaire à payer, et elle ne peut pas être utilisée pour des investissements, ni pour payer des charges.

16. Comment savoir si je vais faire de la PF cette année ?

Tout dépendra du résultat de ton activité et du salaire que tu souhaites te verser durant les 6 premiers mois de l’année prochaine. La partie du report qui est au delà du coût de ton salaire en part variable sur 6 mois sera considérée comme PF.

17. Suis-je obligé de faire de la PF si mon résultat est supérieur au coût de mon salaire sur les 6 premiers mois ?

Oui, cet excédent est forcément fiscalisé. Tu peux par contre décider d’augmenter ton salaire les 6 premiers mois si tu ne veux pas faire de PF. Le prévisionnel de clôture en fin d’année peut t’aider à faire ces simulations.

18. Je suis en CAPE, suis-je concerné·e ?

Il n’y a pas de changement proposé par rapport à la gestion du report CAPE car il est prévu légalement qu’il n’est pas soumis à impôt.

La coopérative a aussi décidé qu’il n’y a pas non plus d’impôt à payer sur les reports pour les entrepreneur·es l’année de leur passage en CESA.

Exemple : tu passes en CESA en juillet 2025, tu ne participeras pas à la prise en charge de l’impôt en 2025 (année de passage en CESA). Tu y participeras en 2026 si tu as toujours de la PF.

Mieux comprendre la fiscalitéchezOxalis

19. Est-ce que Oxalis doit habituellement payer de l’impôt ?

En tant qu’entreprise, Oxalis est soumise à l’impôt sur les sociétés. Mais elle bénéficie des dispositions spécifiques pour les SCOP : le résultat comptable affecté en réserves et en participation n’est pas soumis à l’Impôt sur les Sociétés.

Toutefois, le résultat fiscal peut être supérieur au résultat comptable en raison d’une variation à la hausse de la provision fiscalisée.

20. La variation de PF est-elle la seule et unique raison qui peut faire que Oxalis paie de l’impôt ?

Oxalis-structure peut être amenée à payer de l’impôt dans les 2 cas suivants :

- Sur la part du résultat affecté à la rémunération des parts sociales (dividendes) si la coopérative le décidait,

- Sur l’apurement d’un report à nouveau déficitaire. En cas de déficit, le résultat est affecté en report à nouveau déficitaire. Ce report à nouveau se comble par les bénéfices de la ou des années suivantes, et il doit être soldé avant de nouvelles affectations en réserve et participation.

21. Qu’est-ce qui est pris en compte dans le calcul de l’impôt chez Oxalis ?

Le calcul du résultat fiscal d’Oxalis en 2024 est présenté ci dessous.

L’écart entre le résultat comptable avant impôt et le montant de la participation et mise en réserve, correspond au report à nouveau déficitaire lié à l’année 2023.

22. Le CIR a une importance dans le calcul, y a t il un risque que le CIR disparaisse?

Le Crédit Impôt Recherche (CIR) utilisé par certaines activités a une influence sur l’impôt à payer.

Par exemple en 2024, s’il n’y avait pas eu le CIR (90 438€),nous aurions eu un résultat fiscal de 91 387€ au lieu de 3 797€, soit 22 847€ d’impôt.

La cour des comptes parle du CIR comme un levier possible dans la perspective de rigueur budgétaire.

23. Les entrepreneur-es qui ont de la PF bénéficient donc de l’effet du CIR généré par d’autres coopérateur-ices ?

Une activité qui sollicite le Crédit Impôt Recherche constate un produit dans son compte de résultat. Il n’a pas d’incidence dans les comptes de la structure.

Par contre le montant du CIR entre dans le calcul du résultat fiscal de l’entreprise, et a une incidence positive dans le calcul de l’impôt. Il bénéficie donc directement aux entrepreneur-es qui font de la PF.

La propositionpour l’année 2025 et la suite

24. Quelle est la nouvelle proposition qui sera votée à l’AG 2025 ?

L’idée générale :

Dans le cas d’une variation positive de la PF totale et d’un impôt à payer, chaque entrepreneur·e qui fait de la PF prendra en charge le paiement de l’impôt correspondant à sa PF. Cet impôt sera payée en N+1.

La résolution en tant que telle :

« L'impôt sur les sociétés (IS) lié une variation positive de la provision fiscalisée globale de la coopérative, comptabilisée en année N, sera imputé en année N+1 sur les activités ayant fait de la provision fiscalisée en année N. Le montant de l'impôt imputé sera proportionnel à la part de la provision fiscalisée de l’activité dans la somme des provisions fiscalisées réalisées par les activités en CESA depuis plus d’un an.

Les activités collectives dont au moins un-e entrepreneur-e est en CESA depuis plus d’un an en fin d’année N, et quel que soit le nombre de CAPE dans l’activité, participent à la prise en charge de l’IS.

Les activités individuelles dont l’entrepreneur-e est passé-e de CAPE à CESA dans l’année N ne participent pas à la prise en charge de l'IS.

Cette décision s’appliquera à compter des résultats 2025, pour une répartition sur les activités en 2026, et pour les années suivantes. »

25. Chaque Entrepreneur-e va donc payer 25% d’IS sur le montant de sa variation de PF ?

Non ! L’impôt est calculé sur la variation positive de PF, et à fin 2024 le montant de référence est de 1 157 552€, c’est le montant le plus haut atteint.

Cela veut dire que l’impôt à se répartir entre entrepreneur·es concernera uniquement la constitution de provision globale au-delà de 1 157 552€.

26. Pourquoi un-e entrepreneur-e doit-il payer de l’impôt sur sa PF totale plutôt que sur sa variation de PF ?

C’est bien le montant total de la PF qui est prise en compte à l’échelle des entrepreneur.es et non la variation.

Plusieurs arguments nous ont amenés à prendre cette décision :

- Certain-es entrepreneur-es font de la PF depuis 2022 et ont bénéficié de l’investissement de la structure (qui a pris en charge l’IS correspondant). Si on prenait uniquement la variation en compte alors cela serait un vrai avantage pour ceux qui en ont fait entre 2023 et 2024.

- Depuis le début, Oxalis a souhaité ne pas soumettre à l’impôt les provisions fiscalisées des passages CESA (voir question 18). Si on prenait en compte uniquement la variation alors ce serait un vrai avantage pour les entrepreneur-es qui passent en CESA avec une forte provision fiscalisée.

Le calcul sur la PF totale est donc plus simple car il n’aurait pas été possible de mettre en rapport l’IS payé avec un calcul juste de la variation compte tenu de ces deux cas de figure.

27. Que se passe t-il en cas de variation négative de la PF globale ?

Il n’y aura pas d’impôt à payer cette année-là et cela permettra une plus grande variation positive l’année suivante. De même, si un-e entrepreneur-e a une variation négative de sa PF, il n’aura pas de restitution d’un éventuel IS pris en charge précédemment.

28. Que se passera-t-il dans le cas ou il n’y a pas d’impôt à payer ?

Alors aucun impôt ne sera réparti sur les activités.

29. L’idée est bien que ce calcul de répartition de l’impôt sur les entrepreneur·es soit fait chaque année et pas juste en 2025 ?

Oui, la résolution décrit le fonctionnement pour les années futures.

30. Y aura-t-il un plafond maximal de PF autorisé par activité ?

Non

31. Quel serait l’impact de cette proposition sur le résultat structure et la participation qui en découle ?

L’impôt est payé par la structure puis réparti l’année suivante sur les activités. Ainsi il constitue pour la structure une charge l’année N et un produit l’année N+1.

Cette mesure aura donc pour conséquence potentielle de réduire le résultat structure une année et donc la participation qui en découle, et de l’augmenter l’année suivante.

Actuellement, la réduction du résultat structure en année N par l’impôt a aussi un impact sur l’intéressement de l’équipe. Il est donc envisagé une modification de l’accord pour que l’intéressement de l’équipe soit calculé sur le résultat avant IS

32. Pourra-t-on prévoir les montants d’IS qui seront à payer par chacun·e ?

Non car cela dépend de la variation de la PF globale, ainsi que d’autres éléments (crédit d’impôts...). Nous aurons donc besoin de connaître les chiffres précis de la clôture de chaque compte d’activité (en mars) et le niveau de résultat de la structure pour connaître le montant d’IS à payer.

Si l’entrepreneur-e souhaite s’assurer avec certitude de ne pas contribuer au paiement de l’IS, il ou elle doit prévoir de consommer tout son report dans les 6 premiers mois de l’année.

33. Sera-t-il possible d’ajuster les salaires versés les 6 premiers mois de l’année afin de réduire l’impôt pris en charge par les activités ?

Oui les échanges avec les entrepreneur-es ont montré qu’ils et elles étaient plutôt favorables à maintenir ce qui s’est fait pour la clôture 2024.

La décision a donc été prise de le proposer à l’avenir.

Afin que ce ne soit pas des décisions d’urgence, à partir de la clôture 2025, chaque entrepreneur-e complétera dans le formulaire de clôture :

- le salaire qu'ils ou elles envisagent de se verser les 6 premiers mois de l’année,

- s’ils ou elles les souhaitent (cette case sera facultative), le salaire maximum qu'ils ou elles peuvent se verser afin d’optimiser le montant d’impôt à payer au global et par leur propre activité.

En février, en fonction des résultats de la structure et des activités, le pôle gestion ajustera au regard de ces montants pour diminuer l’impôt à répartir sur les activités.

Un mécanisme de gestion des provisions fiscalisées à adopter à l’AG

Après 3 années d’expérimentation, l’assemblée générale devra se prononcer sur l’adoption d’un mécanisme de gestion des provisions fiscalisées. Ce mécanisme est proposé par le groupe de travail mis en place après l’AG 2024 (composé de membres de l’équipe et du CA) et a été validé par le Conseil d’administration en vue de sa soumission à la prochaine AG. Il cherche à répondre aux intentions suivantes :

- Être cohérent avec la raison d’être: La coopérative continue à soutenir le développement et la sécurisation des activités en proposant cette modalité.

- Être prévisible : Les entrepreneur.es connaissent les règles en avance et peuvent prendre leur décision en conscience, sans impacter le budget mutualisé.

- Être juste : Les décisions individuelles sont assumées par celles et ceux qui les prennent (impact minimisé sur la participation/ l’intéressement / les réserves de la coopérative). Les situations spécifiques (Cape et passages CESA) sont prises en compte.

Rappel – provision fiscalisée, kesako ?

La loi sur les CESA autorise un report de salaire à consommer dans les 6 premiers mois de l’exercice suivant. Ce report est destiné uniquement aux salaires des CESA.

La provision fiscalisée permet de reporter davantage que les 6 premiers mois de salaires sur l’année suivante, sans contrainte de temps quant à sa transformation en salaire. Par ailleurs, ces provisions peuvent être utilisées pour tous types de salaires sur une activité (pas seulement les CESA, mais aussi les apprentis, salariés renfort).

Le mécanisme de provision fiscalisée, donne ainsi la possibilité à l’entrepreneur·e de développer des stratégies à moyen terme ou de sécuriser son parcours pour des périodes de transition.

Ce report est soumis à impôt (d’où son nom de « provision fiscalisée »). C’est la variation du report cumulé d’une année sur l’autre qui est imposable, comme le seraient les bénéfices réalisés par une entreprise. En 2023, Oxalis a fait le choix de mutualiser l’impôt plutôt que de le répercuter sur les activités, favorisant ainsi la constitution de réserves des activités. Cette décision a été reconduite en 2024. C’est un avantage pour les activités concernées car elles seraient sans cela, imposées à hauteur de 25% de la provision réalisée.

Rappel – un peu d’histoire sur la provision fiscalisée au sein d’Oxalis

Pendant longtemps, Oxalis a fermé les yeux sur les reports dépassant les 6 mois de salaires. Cependant, cette tolérance s’accompagnait d’un risque fiscal et social. La coopérative a ainsi remis ce risque en visibilité et incité les entrepreneur.es à consommer l’ensemble de leur report dans les 6 premiers mois de l’année, ou à assumer les risques liés au dépassement.

Pour les personnes concernées par des reports importants, la coopérative a recherché une solution et c’est là qu’ont été mises en place les provisions fiscalisées. Les entrepreneur·es ayant choisi cette option se sont donc acquittés d’un impôt sur les sociétés, représentant 25% du report.

En parallèle, le CA a décidé d’exonérer les nouveaux CESA de cette imposition : en effet, lors du passage en CESA, les personnes peuvent avoir constitué un important report en salaire. Si ce passage se fait en fin d’année, il est compliqué de consommer ce report dans les 6 mois. Aussi le CA a fait le choix de favoriser les démarrages d’activités des nouveaux CESA en mobilisant le déficit fiscal de la coopérative pour couvrir les reports des nouveaux CESA, au cas où ceux-ci auraient à être fiscalisés.

En 2023, cette règle a été étendue à l’ensemble des CESA, notre déficit fiscal étant encore largement sous-utilisé. Or le montant des reports fiscalisés a été si important qu’il a consommé tout le déficit fiscal précédemment constitué. Oxalis a ainsi payé un impôt sur les sociétés de 110k€, intégralement pris en charge par la coopérative (et non répercuté sur les activités concernées).

Entre les incertitudes sur l’impôt éventuel à payer, le travail en cours sur les activités à forte marge et la volonté de créer un espace de débat et de conscientisation au sein de la coopérative, le conseil d’administration a choisi de rester en 2024 sur le même modèle qu’en 2023 (ouverture d'un article cominterne). Un ajustement des montants provisionnés (et donc des salaires des personnes concernées) a permis en 2024 de limiter l’impôt mutualisé restant à charge de la coopérative et ainsi de maximiser la mise en réserves et la participation versée aux salariés.

Quel mécanisme pour les années à venir ?

Les modalités des années 2023 et 2024 génèrent cependant trop d’incertitudes sur le budget de la coopérative, ses fonds propres, et les mécanismes de participation et d’intéressement. C’est pourquoi le groupe de travail a recherché un mécanisme limitant cet impact.

Après l’exploration de plusieurs pistes, le groupe de travail a sélectionné celle qui lui semblait le plus correspondre aux intentions fixées (cohérence, prévisibilité, justesse). Ce mécanisme a été présenté en avril à la coopérative en général, et plus particulièrement aux activités concernées. Une quinzaine d’entrepreneur.es était présent.es pour un riche temps d’échange, qui s’est conclu par un accord global avec la proposition du GT : ‘le mode de calcul n’est pas intuitif, mais c’est la formule la plus juste’.

Le mécanisme proposé vise à répartir l’impôt généré par une variation à la hausse de la provision fiscalisée entre les activités concernées (hors cape et passages CESA), afin d’affecter le moins possible les comptes de la coopérative.

Texte de la résolution

L'impôt sur les sociétés (IS) lié à une variation positive de la provision fiscalisée globale de la coopérative, comptabilisée en année N, sera imputé en année N+1 sur les activités ayant fait de la provision fiscalisée en année N. Le montant de l'impôt imputé sera proportionnel à la part de la provision fiscalisée de l’activité dans la somme des provisions fiscalisées réalisées par les activités en CESA depuis plus d’un an.

Les activités collectives dont au moins un-e entrepreneur-e est en CESA depuis plus d’un an en fin d’année N, et quel que soit le nombre de CAPE dans l’activité, participent à la prise en charge de l’IS.

Les activités individuelles dont l’entrepreneur.e est passé-e de CAPE à CESA dans l’année N ne participent pas à la prise en charge de l'IS.

Cette décision s’appliquera à compter des résultats 2025, pour une répartition sur les activités en 2026, et pour les années suivantes.

Mieux comprendre le mécanisme proposé et ses impacts : la FAQ

Vous trouverez ci-après une Foire Aux Questions (FAQ) sur le sujet. Elle a été rédigée à partir des questions posées lors des différents temps d’échange (AG 2024, visio avec les entrepreneur.es concerné.es, CA,…) et sera mise à jour au fur et à mesure avec vos questions (que vous pouvez laisser en commentaire sous cet article)

Sommaire

- Questions générales

- Historique

- Gestion de ma provision fiscalisée en tant qu’entrepreneur·e

- Mieux comprendre la fiscalité chez Oxalis

Questions générales

1. C’est quoi la provision fiscalisée (PF) ?

Il s’agit du résultat reporté dépassant la provision pour report de part variable qui doit être passée en salaire dans les 6 mois, autorisée par la loi 2014-856 du 31 juillet 2014, dite loi Hamon, ainsi que ses décrets d’application. Ce résultat excédentaire, appelé provision fiscalisée est soumis à l’impôt sur les sociétés. Le taux de cet impôt est actuellement de 25%.

2. Est-ce que Oxalis doit repayer chaque année de l’impôt sur la provision fiscalisée totale ?

Non, l’impôt est à payer uniquement sur la variation de PF d’une année à l’autre. Cet impôt peut être réduit en fonction d’éventuels crédit d’impôt.

3. Est-ce un terme utilisé uniquement en CAE ?

Dans toutes les entreprises il y a des provisions et la question du traitement fiscal des provisions existe. Cependant la mise à zéro des résultats des entrepreneur-es en fin d’année est une question spécifique aux CAE.

Historique

4. Que se passait-il avant 2023 lorsqu’une activité avait plus de 6 mois de report ?

Avant 2022, il y avait une tolérance pour la consommation des reports allant jusqu’à un an. Suite à des échanges avec l’expert-comptable, un risque social et fiscal a été identifié. La coopérative a remis ce risque en visibilité et incité les entrepreneur.es à consommer l’ensemble de leur report dans les 6 premiers mois de l’année, ou à assumer les risques liés au dépassement. Cela impliquait alors que certain·es entrepreneur·e se versent des très gros salaires au mois de juin pour consommer leur report. Oxalis a alors proposé aux entrepreneur.es qui voulaient provisionner plus, de réaliser des provisions fiscalisées. L’impôt lié à cette provision était supporté par leur activité.

5. Que s’est il passé en 2023 ?

En 2023, la coopérative a décidé de mutualiser l’impôt en mobilisant son déficit fiscal. Or le montant des reports fiscalisés a été si important qu’il a consommé tout le déficit fiscal précédemment constitué. Oxalis a ainsi payé un impôt sur les sociétés de 110k€, intégralement pris en charge par la coopérative (et non répercuté sur les activités concernées).

6. Pourquoi parle-t-on beaucoup de provision fiscalisée chez Oxalis depuis 2023 ?

Oxalis décide cette année-là d’expérimenter une mutualisation de l’impôt pour tous les CESA dont les reports iraient au-delà de 6 mois de part variable reporté.

Cela permet aux entrepreneur-es de développer des stratégies à moyen terme et de conserver leur résultat excédentaire au-delà des 6 mois réglementaires.

C’est un dispositif proposé par très peu de CAE, et vu comme une opportunité pour développer la résilience de nos activités.

7. Quel a été le montant de la PF mutualisée en 2023 ?

1 086 000€ (contre 176 000€ en 2022).

8. Combien d’activités ont bénéficié de cette mutualisation en 2023 ?

Ce sont 64 activités (41% des CESA) qui ont bénéficié d’un report de plus de 6 mois de salaires.

Parmi ces 64 activités, près de la moitié (31) représentaient une marge soumise à contribution inférieure à 30 000€ sur l’année. Cela a généré un impôt pour la coopérative de 107 536€.

9. Que s’est-il passé pour l’année 2024 ?

66 activités ont fait de la provision fiscalisée en 2024 soit 38% des CESA présents au 31 décembre. Cela a généré un impôt de 950€.

12. Comment a –t-on ajusté l’impôt à payer pour 2024 en sollicitant les entrepreneur-es ?

Fin février, l’équipe structure a constaté que la provision fiscalisée serait de 1 265 000€, générant un impôt sur les sociétés de 42 000€. Les entrepreneur-es concerné-es par de la provision fiscalisée ont donc été sensibilisé-es pour augmenter leurs salaires des 6 premiers mois de l’année. Cela a permis de réduire la provision fiscalisée et d’économiser ainsi 41 500€ d’impôt.

Gestion de ma provision fiscalisée en tant qu’entrepreneur·e

13. Où est-ce que ma PF apparaît dans Louty ?

Dans le report à nouveau > reprise sur provision pour risque.

Dans l’exemple ci-dessous la variation de PF est de 22 138€

14. Combien de temps est-ce que je peux garder ma PF ?

Un an.

Les PF sont recalculées à chaque clôture en fonction du montant de salaire que tu souhaites te payer durant les 6 premiers mois de l’année suivante.

Il ne s’agit pas d’une réserve qui serait mise de côté une fois pour toute et sortie du résultat de fin d’année.

15. Comment puis-je dépenser ma PF ?

En salaire au delà de 6 mois, que ce soit pour toi ou pour embaucher ou payer les salaires des CDD ou CDI.

Il s’agit d’une provision pour salaire à payer, et elle ne peut pas être utilisée pour des investissements, ni pour payer des charges.

16. Comment savoir si je vais faire de la PF cette année ?

Tout dépendra du résultat de ton activité et du salaire que tu souhaites te verser durant les 6 premiers mois de l’année prochaine. La partie du report qui est au delà du coût de ton salaire en part variable sur 6 mois sera considérée comme PF.

17. Suis-je obligé de faire de la PF si mon résultat est supérieur au coût de mon salaire sur les 6 premiers mois ?

Oui, cet excédent est forcément fiscalisé. Tu peux par contre décider d’augmenter ton salaire les 6 premiers mois si tu ne veux pas faire de PF. Le prévisionnel de clôture en fin d’année peut t’aider à faire ces simulations.

18. Je suis en CAPE, suis-je concerné·e ?

Il n’y a pas de changement proposé par rapport à la gestion du report CAPE car il est prévu légalement qu’il n’est pas soumis à impôt.

La coopérative a aussi décidé qu’il n’y a pas non plus d’impôt à payer sur les reports pour les entrepreneur·es l’année de leur passage en CESA.

Exemple : tu passes en CESA en juillet 2025, tu ne participeras pas à la prise en charge de l’impôt en 2025 (année de passage en CESA). Tu y participeras en 2026 si tu as toujours de la PF.

Mieux comprendre la fiscalitéchezOxalis

19. Est-ce que Oxalis doit habituellement payer de l’impôt ?

En tant qu’entreprise, Oxalis est soumise à l’impôt sur les sociétés. Mais elle bénéficie des dispositions spécifiques pour les SCOP : le résultat comptable affecté en réserves et en participation n’est pas soumis à l’Impôt sur les Sociétés.

Toutefois, le résultat fiscal peut être supérieur au résultat comptable en raison d’une variation à la hausse de la provision fiscalisée.

20. La variation de PF est-elle la seule et unique raison qui peut faire que Oxalis paie de l’impôt ?

Oxalis-structure peut être amenée à payer de l’impôt dans les 2 cas suivants :

- Sur la part du résultat affecté à la rémunération des parts sociales (dividendes) si la coopérative le décidait,

- Sur l’apurement d’un report à nouveau déficitaire. En cas de déficit, le résultat est affecté en report à nouveau déficitaire. Ce report à nouveau se comble par les bénéfices de la ou des années suivantes, et il doit être soldé avant de nouvelles affectations en réserve et participation.

21. Qu’est-ce qui est pris en compte dans le calcul de l’impôt chez Oxalis ?

Le calcul du résultat fiscal d’Oxalis en 2024 est présenté ci dessous.

L’écart entre le résultat comptable avant impôt et le montant de la participation et mise en réserve, correspond au report à nouveau déficitaire lié à l’année 2023.

22. Le CIR a une importance dans le calcul, y a t il un risque que le CIR disparaisse?

Le Crédit Impôt Recherche (CIR) utilisé par certaines activités a une influence sur l’impôt à payer.

Par exemple en 2024, s’il n’y avait pas eu le CIR (90 438€),nous aurions eu un résultat fiscal de 91 387€ au lieu de 3 797€, soit 22 847€ d’impôt.

La cour des comptes parle du CIR comme un levier possible dans la perspective de rigueur budgétaire.

23. Les entrepreneur-es qui ont de la PF bénéficient donc de l’effet du CIR généré par d’autres coopérateur-ices ?

Une activité qui sollicite le Crédit Impôt Recherche constate un produit dans son compte de résultat. Il n’a pas d’incidence dans les comptes de la structure.

Par contre le montant du CIR entre dans le calcul du résultat fiscal de l’entreprise, et a une incidence positive dans le calcul de l’impôt. Il bénéficie donc directement aux entrepreneur-es qui font de la PF.

La propositionpour l’année 2025 et la suite

24. Quelle est la nouvelle proposition qui sera votée à l’AG 2025 ?

L’idée générale :

Dans le cas d’une variation positive de la PF totale et d’un impôt à payer, chaque entrepreneur·e qui fait de la PF prendra en charge le paiement de l’impôt correspondant à sa PF. Cet impôt sera payée en N+1.

La résolution en tant que telle :

« L'impôt sur les sociétés (IS) lié une variation positive de la provision fiscalisée globale de la coopérative, comptabilisée en année N, sera imputé en année N+1 sur les activités ayant fait de la provision fiscalisée en année N. Le montant de l'impôt imputé sera proportionnel à la part de la provision fiscalisée de l’activité dans la somme des provisions fiscalisées réalisées par les activités en CESA depuis plus d’un an.

Les activités collectives dont au moins un-e entrepreneur-e est en CESA depuis plus d’un an en fin d’année N, et quel que soit le nombre de CAPE dans l’activité, participent à la prise en charge de l’IS.

Les activités individuelles dont l’entrepreneur-e est passé-e de CAPE à CESA dans l’année N ne participent pas à la prise en charge de l'IS.

Cette décision s’appliquera à compter des résultats 2025, pour une répartition sur les activités en 2026, et pour les années suivantes. »

25. Chaque Entrepreneur-e va donc payer 25% d’IS sur le montant de sa variation de PF ?

Non ! L’impôt est calculé sur la variation positive de PF, et à fin 2024 le montant de référence est de 1 157 552€, c’est le montant le plus haut atteint.

Cela veut dire que l’impôt à se répartir entre entrepreneur·es concernera uniquement la constitution de provision globale au-delà de 1 157 552€.

26. Pourquoi un-e entrepreneur-e doit-il payer de l’impôt sur sa PF totale plutôt que sur sa variation de PF ?

C’est bien le montant total de la PF qui est prise en compte à l’échelle des entrepreneur.es et non la variation.

Plusieurs arguments nous ont amenés à prendre cette décision :

- Certain-es entrepreneur-es font de la PF depuis 2022 et ont bénéficié de l’investissement de la structure (qui a pris en charge l’IS correspondant). Si on prenait uniquement la variation en compte alors cela serait un vrai avantage pour ceux qui en ont fait entre 2023 et 2024.

- Depuis le début, Oxalis a souhaité ne pas soumettre à l’impôt les provisions fiscalisées des passages CESA (voir question 18). Si on prenait en compte uniquement la variation alors ce serait un vrai avantage pour les entrepreneur-es qui passent en CESA avec une forte provision fiscalisée.

Le calcul sur la PF totale est donc plus simple car il n’aurait pas été possible de mettre en rapport l’IS payé avec un calcul juste de la variation compte tenu de ces deux cas de figure.

27. Que se passe t-il en cas de variation négative de la PF globale ?

Il n’y aura pas d’impôt à payer cette année-là et cela permettra une plus grande variation positive l’année suivante. De même, si un-e entrepreneur-e a une variation négative de sa PF, il n’aura pas de restitution d’un éventuel IS pris en charge précédemment.

28. Que se passera-t-il dans le cas ou il n’y a pas d’impôt à payer ?

Alors aucun impôt ne sera réparti sur les activités.

29. L’idée est bien que ce calcul de répartition de l’impôt sur les entrepreneur·es soit fait chaque année et pas juste en 2025 ?

Oui, la résolution décrit le fonctionnement pour les années futures.

30. Y aura-t-il un plafond maximal de PF autorisé par activité ?

Non

31. Quel serait l’impact de cette proposition sur le résultat structure et la participation qui en découle ?

L’impôt est payé par la structure puis réparti l’année suivante sur les activités. Ainsi il constitue pour la structure une charge l’année N et un produit l’année N+1.

Cette mesure aura donc pour conséquence potentielle de réduire le résultat structure une année et donc la participation qui en découle, et de l’augmenter l’année suivante.

Actuellement, la réduction du résultat structure en année N par l’impôt a aussi un impact sur l’intéressement de l’équipe. Il est donc envisagé une modification de l’accord pour que l’intéressement de l’équipe soit calculé sur le résultat avant IS

32. Pourra-t-on prévoir les montants d’IS qui seront à payer par chacun·e ?

Non car cela dépend de la variation de la PF globale, ainsi que d’autres éléments (crédit d’impôts...). Nous aurons donc besoin de connaître les chiffres précis de la clôture de chaque compte d’activité (en mars) et le niveau de résultat de la structure pour connaître le montant d’IS à payer.

Si l’entrepreneur-e souhaite s’assurer avec certitude de ne pas contribuer au paiement de l’IS, il ou elle doit prévoir de consommer tout son report dans les 6 premiers mois de l’année.

33. Sera-t-il possible d’ajuster les salaires versés les 6 premiers mois de l’année afin de réduire l’impôt pris en charge par les activités ?

Oui les échanges avec les entrepreneur-es ont montré qu’ils et elles étaient plutôt favorables à maintenir ce qui s’est fait pour la clôture 2024.

La décision a donc été prise de le proposer à l’avenir.

Afin que ce ne soit pas des décisions d’urgence, à partir de la clôture 2025, chaque entrepreneur-e complétera dans le formulaire de clôture :

- le salaire qu'ils ou elles envisagent de se verser les 6 premiers mois de l’année,

- s’ils ou elles les souhaitent (cette case sera facultative), le salaire maximum qu'ils ou elles peuvent se verser afin d’optimiser le montant d’impôt à payer au global et par leur propre activité.

En février, en fonction des résultats de la structure et des activités, le pôle gestion ajustera au regard de ces montants pour diminuer l’impôt à répartir sur les activités.

Un mois pour candidater au Conseil d'administration !

Bonjour à tous les oxalien.nes associé.es d'Oxalis,

Etre associé.e d'Oxalis c'est avoir le droit de vote à l'Assemblée Générale qui se déroulera du 10 au 12 juin prochain à l'Orée du bois, à Saint-Martin-en-Haut (69850).

Etre associé.e, c'est également la possibilité de devenir administrateurice pour un mandat de 3 ans et ainsi pouvoir siéger au conseil d'administration, instance élue par les associé·es, responsable devant les coopérateur·rices et les associé·es du bon fonctionnement, du développement et des orientations de la coopérative. Pour faire ça, pas besoin de diplôme ou de compétences spécifiques :

-

Vous ne savez pas lire un compte de résultat ? Ce n'est pas grave, des personnes pourront vous aider à mieux le comprendre.

-

Vous ne connaissez pas tous les éléments juridiques d'une SCOP - SA coopérative à conseil d'administration ? Pas de soucis, on est bien entouré pour nous aider à mieux connaître le statut.

-

Vous n'avez jamais été dans une instance de ce type ? Ça tombe très bien, car on n'a pas besoin d'avoir eu une expérience similaire.

Pour intégrer le CA, il n'y a pas de critères, juste une obligation celle d'être associé.e à la coopérative et ça tombe bien, c'est votre cas !

L'année 2026-2027, marque une phase de transition pour le conseil d'administration, avec l'ouverture et la mise au travail avec les entrepreneur.euses salarié.es de plusieurs chantiers passionnants : présidence du Conseil d'Administration, transition écologique, évolution de la gouvernance du CA, recrutement de la Direction Générale, Dialogue Social Coopératif etc.

Vous l'avez compris, nous invitons toutes les personnes qui ont l'élan, la curiosité et la motivation à candidater pour rejoindre le conseil d'administration.

Vous avez pris votre décision, vous candidatez ! Super, voici les étapes pour rendre ça officiel. Vous pouvez candidater dès maintenant et jusqu'au 10 mai minuit,passé cette date, nous ne pourrons plus accepter de candidature.

Pour candidater, il vous suffit d'envoyer un e-mail à , qui sera diffusé à tous les associé.es. Pas besoin d'un long discours, mais une petite présentation de vous et quelques lignes sur ce qui vous motive à rejoindre l'instance. Lors de l'AG, vous pourrez si vous le souhaitez prendre la parole pour présenter votre candidature. Vous n'êtes pas à l'aise dans cet exercice ? Pas de panique, car ce n'est pas obligatoire, on pourra juste copier des phrases de votre e-mail de candidature et les intégrer dans un powerpoint qui sera projeté dans la salle.

C'est ensuite aux associé.es de voter pour décider des personnes qui intégreront le conseil d'administration. Une fois le vote terminé et le comptage effectué, vous pourrez devenir membre de l'instance !

Vous avez besoin de plus d'informations pour vous positionner ?

-

Nous vous proposons de participer à l'actu du CA qui aura lieu le 5 mai de 13h30 à 14h15 en visioconférence.

-

Vous pouvez également contacter un administrateurice pour lui poser vos questions, retrouvez les coordonnées dans le Wiki du CA sur la page composition du CA.

-

Parcourir le Wiki du CA qui transmet des informations complémentaires

Au plaisir de vous retrouver lors de l'Assemblée Générale et au Conseil d'Administration !

Les administrateurices du CA !

Pourquoi fixer désormais une date limite, alors que nous avons déjà reçu par le passé de belles candidatures spontanées jusqu’au dernier moment ?

Depuis l’ouverture du vote à distance, Oxalis doit s’assurer que toutes les personnes associées puissent voter dans les mêmes conditions, qu’elles participent en présentiel ou à distance. Or le vote à distance intervient en amont de l’Assemblée générale. Cela suppose que les résolutions soumises au vote, y compris celles portant sur les candidatures au Conseil d’administration, soient stabilisées suffisamment tôt pour être transmises à l’ensemble des associé·es.

Concrètement, le Conseil d’administration doit valider collectivement les résolutions qui seront présentées en AG ou en AGE, notamment lorsqu’une modification statutaire est envisagée. En tenant compte de ce calendrier de préparation et d’envoi, la date du 11 mai s’impose donc comme la limite permettant de garantir un cadre clair, légal et identique pour tout le monde.