L’année 2023 est une belle année pour les activités d’Oxalis, avec une augmentation de la marge brute moyenne et une augmentation des salaires.

Côté structure, les ressources ont été diversifiées et la contribution coopérative reste stable (-2%).

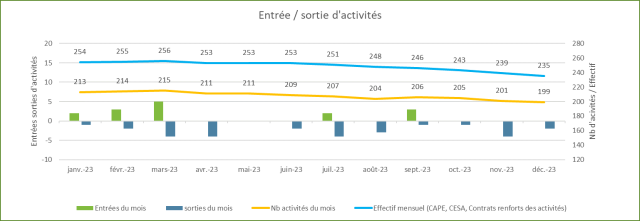

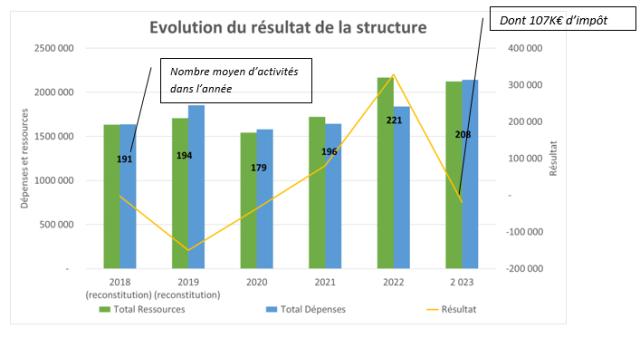

Un nombre d'activités en baisse

Comme en 2022, l’entrée de nouvelles activités a été limitée en 2023 en lien avec les difficultés de recrutement sur le poste d'accompagnateurice sur Lyon.

En moyenne sur l’année, il y a eu 208 activités par mois, contre 221 en 2022 (-6%). Cela étant, ce nombre moyen reste supérieur à 2021 (196).

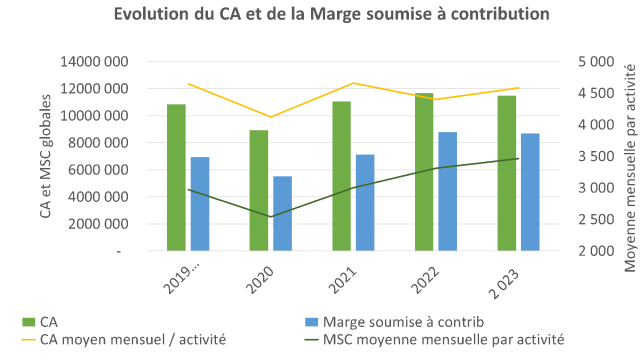

Un chiffre d'affaires et une marge moyenne en hausse

Alors que le nombre moyen d'activités dans la coopérative a baissé de 6%, le chiffre d'affaires de la coopérative et la marge soumise à contribution restent stables.

Cela peut s’expliquer par la bonne santé générale des activités, par le développement important de certaines activités arrivées dans Oxalis en 2022, et par le fait qu’il y ait eu peu de sorties d’activités avec des marges soumises à contribution importantes en 2023.

Des revenus en hausse

Au-delà du chiffre d'affaires et de la marge, ce que nous visons dans la coopérative, c'est de générer des salaires qui vont permettre à chacun.e de se créer des droits. Et ici encore, l'année 2023 a permis de poursuivre l’augmentation des salaires (+4% en 2023, +8% en 2022). Le montant de l'intéressement est resté stable.

Côté équipe, le revenu net moyen par ETP a diminué de 2%, passant de 2 339€ par ETP à 2 285€. L’absence d’intéressement sur l’exercice 2023 explique cette baisse (132€ en moyenne mensuelle d’intéressement 2022).

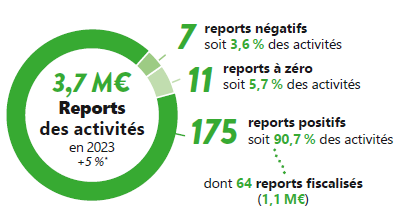

Des reports constitués pour préparer 2024

Un autre signe de la bonne santé de nos activités : l’augmentation des reports !

La proportion des activités qui terminent avec un report positif augmente, passant de 87% en 2022 à 91% en 2023.

Le montant moyen des reports augmente lui aussi de 15%, passant à 16 540€ par activité à 19 071€. Cela représente en moyenne 9 mois de SMIC chargé d’avance !

Plusieurs éléments peuvent expliquer cette augmentation des reports :

- Le report moyen des CAPE est en forte augmentation (+40%). Cela est lié à la baisse du nombre d’entrées en 2023. Les entrepreneurs en CAPE en cette fin d’année ont une ancienneté moyenne plus élevé que les années précédentes.

- Le report moyen des CESA est également en augmentation +11%. Cette augmentation est probablement en partie liée à la prise en charge par la structure de l’impôt lié à la provision fiscalisée.

2023, une bonne année pour la coop

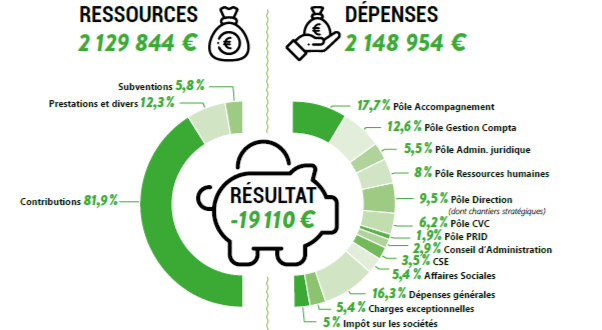

L'année 2023 se clôture avec une contribution stable (-2%). L’augmentation de la marge soumise à contribution moyenne a compensé en partie la baisse du nombre d’activité et l’impact du plafonnement des activités à faibles marges (40k€ d’impact – voir article comminterne).

Les ressources de la scop se sont diversifiées : les subventions (+35K€) et autres produits (+60K€) représentent 13% des ressources de la coop (contre 8% en 2022).

Les provisions sont en légère hausse. Il y a moins de provisions liées à des activités en difficulté mais plus d’en-cours liés à des difficultés avec les locataires du siège.

Au final le résultat avant impôt est positif (+88k€).

Pourquoi un résultat de -19K€ ?

Le résultat avant impôt positif permet d’absorber l’impôt de 107K€ lié à la forte augmentation des provisions fiscalisées.

Rappel sur les provisions pour salaire

La loi sur les CESA les autorise à provisionner pour démarrer l’année suivante 6 mois de salaires, à consommer dans le mois qui suit l’approbation des comptes de l’année. Ces provisions sont exonérées d’impôt (à la différence d’un entrepreneur individuel pour qui ce report serait considéré comme du bénéfice et donc imposé comme tel). Si l’entrepreneur souhaite mettre de côté plus de 6 mois de salaire (afin de faire face à des projets personnels, des imprévus, des évolutions d’activité,...), la provision doit alors être fiscalisée, c’est à dire soumise à impôt. La coopérative a fait le choix de mutualiser cette fiscalisation pour 2023, pensant que notre déficit fiscal pourrait absorber l’impôt sur les reports fiscalisés. (Depuis 2021, la coopérative avait ouvert la possibilité d’un report fiscalisé mais en imputant l’impôt sur les activités concernées).

Mécanique des provisions fiscalisées

Ce qui est imposable chaque année, c’est la variation de la provision fiscalisée. Les activités avaient 176.000€ de provision fiscalisée en 2022. Si ce montant avaient été le même en 2023, cela n’aurait pas eu d’impact sur notre résultat fiscal.

Des provisions fiscalisées à hauteur de 1,086M€

Or avec des provisions de 1,086M€, la variation s’est élevée à 910K€. Notre déficit fiscal (493k€) s’est imputé sur le montant imposable. Il vient donc en déduction des 910K€ mais ne suffit pas à le mettre à zéro. Nous avons donc un impôt de 107K€ (environ 25% de 910-493) à régler pour l’année 2023.

Les bons résultats de 2023 permettent néanmoins d’absorber la majeure partie de cet impôt. Notre coopérative dispose dorénavant d’une provision fiscalisée de 1,086M€ qui pourrait être reconduite d’année en année sans imposition supplémentaire.

Une étude est néanmoins prévue pour affiner le dispositif pour 2024 afin de mieux piloter l'impact fiscal de la provision fiscalisée des activités sur le résultat de la structure.

Au final, 2023 se termine sur un résultat quasiment à l’équilibre malgré des charges en augmentation et deux décisions prises au profit des activités : le plafonnement de la contribution pour les activités à faible marge et la mutualisation de l’impôt permettant aux activités de constituer des reports de salaires supérieurs aux 6 mois autorisés.

Vous voulez en savoir plus sur les comptes 2023

Participez à la visio de présentation le 30/05 de 11h30 à 12h30 pour poser vos questions.

Et si vous avez piscine le 30, on vous attend à l'AG pour poser vos questions en direct à notre expert-comptable lors des ateliers le jeudi matin 😉