Suite à une demande de restitution d’un trop versé de la taxe sur les salaires 2019, l’administration fiscale a contrôlé notre mode opératoire et nous a fait des recommandations pour tenir compte de la variabilité des activités dans la coopérative.

En juillet dernier, nous avons enfin obtenu une restitution, après une validation de l’administration de notre nouvelle méthode de calcul.

L’écart entre ce qui avait été comptabilisé en 2019 par activité et le montant admis par l’administration est de 2000€. Il sera pris en charge par la structure et ne sera pas refacturé aux formateurs présents en 2019.

L’avantage de ce contrôle est que nous avons maintenant un mode de calcul sécurisé !

En 2019, la Taxe sur les Salaires a été de 9 300€

Chaque année, nous vérifions le "rapport d'assujettissement", c’est-à-dire la proportion de CA non soumis à TVA sur le CA total.

Si le CA facturé hors TVA dépasse 10% du CA annuel Oxalis sur une année, cela déclenche le paiement de la Taxe sur les Salaires l’année suivante.

En 2019 et 2020, le « rapport d’assujettissement » était inférieur à 10%. Il n’y a donc pas eu du tout de taxe sur les salaires en 2020 et 2021.

Par contre, en 2021, le rapport d’assujettissement était de 13%, il y a donc un calcul de taxe sur les salaires en 2022.

Pour aller plus loin…

La taxe sur les salaires (TS), c'est quoi ?

Pour faire simple, la TS concerne les entreprises et organisations qui ne sont pas assujetties à la TVA, ou bien celles qui sont assujetties à la TVA sur moins de 90% de leur chiffre d'affaires. La TS est une compensation de ce qui n'est pas versé en TVA à l'Etat.

Oxalis est concernée car nous sommes régulièrement au-dessus de 10% de CA non soumis à TVA.

La TS est une taxe calculée sur les rémunérations (comme son nom l'indique), et non sur le CA.

Quand c'est une année où il y a de la TS à payer, nous rentrons alors dans des modalités réglementaires complexes de calcul, auxquelles s’ajoutent notre complexité d’organisation.

Quel assujettissement des activités ?

Cette TS est donc appliquée sur les comptes d'activité ayant du CA non soumis à TVA.

La comptabilité d’Oxalis prélève mensuellement la taxe sur les salaires en fonction des données disponibles en comptabilité. Le montant définitif est connu au 31 janvier de l’année suivante lorsque toutes les informations sont connues.

Voici les règles qui vont s’appliquer pour son calcul :

- Pour une activité qui n’a pas du tout de Chiffre d’affaires exonéré de TVA, il n’y a pas de taxe sur les salaires

- Pour une activité dont 100% du CA est exonéré de TVA, le barème progressif est appliqué à chaque rémunération sans minoration. A titre d’exemple pour une personne avec un salaire brut annuel de 20k€ la taxe sur les salaires pour une activité totalement assujettie sera de 1 562€ en 2022.

- Pour une activité qui a une partie de son CA exonéré de TVA, un barème progressif est appliqué à chaque rémunération puis pondéré par une minoration dépendant du rapport d’assujettissement de la coopérative. A titre d’exemple pour une personne avec un salaire brut annuel de 20k€ la taxe sur les salaires pour une activité partiellement assujettie sera de 94€ en 2022 (En fonction du rapport d'assujetissement 2022 le % des salaires à retenir dans le cas d'une activité partiellement assujetie est de 6%).

Pour aller encore plus loin…

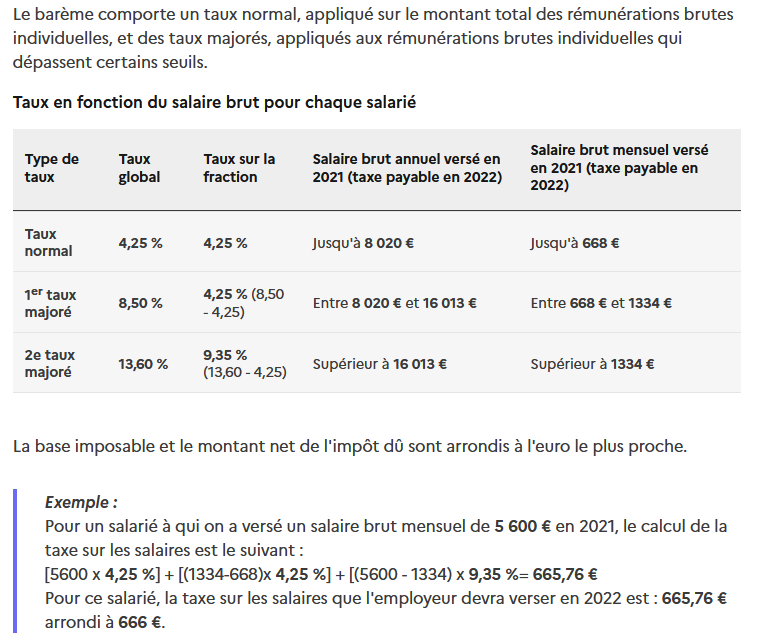

Barème progressif appliqué à chaque rémunération

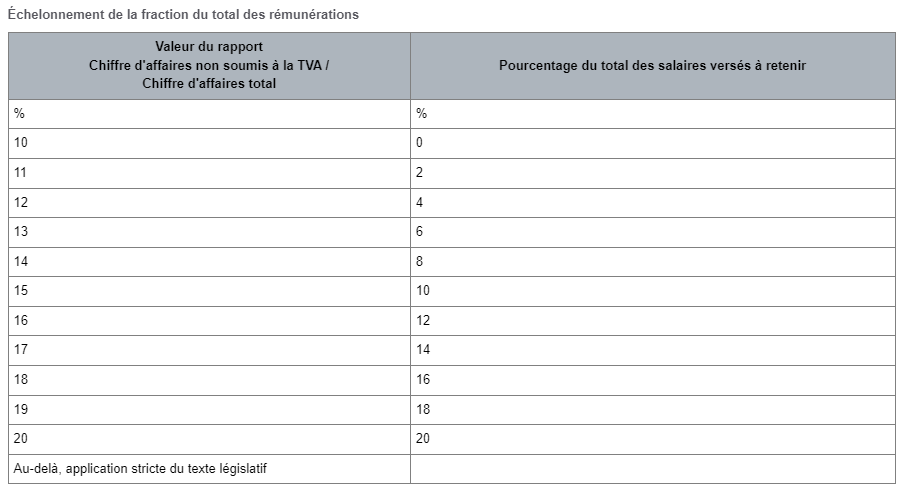

Cas où le rapport d’assujettissement de la structure est entre 10 et 20% : les salaires pris en comptes sont minorés