Christine André, coopératrice de longue date et récemment formée à l'analyse financière, a pris notre coopérative comme objet d'étude pour exercer ses talents nouvellement acquis.

Elle a passé au crible les comptes généraux, les comptes de la structure, et les sources de contribution. Nous livrons aujourd'hui un résumé de ses analyses détaillées.

Analyse « globale » basée sur les bilans et comptes de résultats annuels de la coopérative

Sur le plan du résultat

- Alors que le chiffre d’affaires est en augmentation et que le résultat net 2021 est positif après 3 années en négatif, le modèle est fragile, avec un résultat très volatile, dépendant des éléments exceptionnels et du volume de charges externes variables. La coopérative n’a pas au global le niveau d’activité minimum permettant de dégager des profits (notion de point mort).

- La part des charges fixes est très importante (64% du Chiffre d’affaires). Néanmoins : les salaires sont assimilés ici à des charges fixes, alors qu’en vertu du contrat CESA, ils peuvent s’adapter. Par ailleurs, l’objectif de la CAE étant la création de salaires, il est normal que chacun.e cherche à optimiser son salaire par rapport à son chiffre d’affaire. Les provisions sont également intégrées aux charges fixes et représentent un volume significatif.

- Le mix d’activités apporte de la résilience du modèle économique global de la coopérative

- Au niveau global, la rentabilité des capitaux investis dans la coopérative est faible, voire nulle ou négative selon les années. C’est la conséquence logique d’un modèle qui veut que seule l’entité mutualisée puisse être rentable au sens capitalistique, les activités des coopérateurices étant remises à zéro en fin d’exercice.

Sur le plan du financement

- La coopérative dans son ensemble n’a pas de besoin de financement, au contraire l’excédent de ressources dégagé permet d’alimenter la trésorerie nette de la coopérative.

- Cette trésorerie nette, produite par la somme des trésoreries des 215 activités entrepreneuriales de la coopérative, n’est pas mise au service d’une stratégie d’investissement globale qui permettrait d’utiliser plus efficacement ses actifs.

- Les créances client tendent à diminuer, ce qui illustre des process de suivi et relance clients plus efficaces.

Il n’y a donc pas de besoin particulier au niveau des fonds propres. L’enjeu pour les années qui viennent est d’absorber le report à nouveau négatif et consolider les réserves.

Analyse « Structure » basée sur les comptes de résultat et bilans de la structure uniquement (hors activités entrepreneuriales)

- Les marges de la structure sont dans une bonne dynamique à pérenniser : hausse de la valeur ajoutée, de l’Excédent Brut d’Exploitation, du résultat d’exploitation... Le résultat net est au final identique à celui des bilans globaux de la coopérative, puisque les comptes d'activités sont remis à zéro en fin d'année.

- Les effectifs de personnel devraient potentiellement se renforcer pour suivre cette évolution, puisque les charges de personnel n’ont pas augmenté autant que le Chiffre d’affaires alors que l’année 2020 était en sous-effectif.En 2021, la marge nette de la structure mutualisée est positive, après 3 années en négatif. De même, en 2021 la rentabilité économique de la structure mutualisée, qui mesure la rentabilité des capitaux mobilisés, est bonne.

- La structure mutualisée n’a par ailleurs pas de besoin de financement particulier grâce à un flux de trésorerie positif.

- La structure mutualisée est très proche de son point mort, rendant le résultat d’exploitation d’autant plus vulnérable à une variation d’activité, à des évènements exceptionnels, ou à des pertes d’activités. Comme la structure absorbe les évènements exceptionnels de 220 activités en plus de la sienne, son résultat final est très dépendant de ces évènements qui peuvent avoir un impact démesuré sur la coop.

- L’un des enjeux serait de trouver des leviers pour rendre la structure mutualisée moins sensible à ces variations d’activité, par différents leviers = augmentation des prestations de services (car c’est la seule ressource qui ne suit pas la même progression que le CA), augmentation des produits internes ou réduction des charges internes (car les achats consommés et les charges externes augmentent peu voire pas), augmentation des subventions structure (car elles n’évoluent que de 0.7% en 3 ans contre 10.1% d’augmentation du CA en 3 ans).

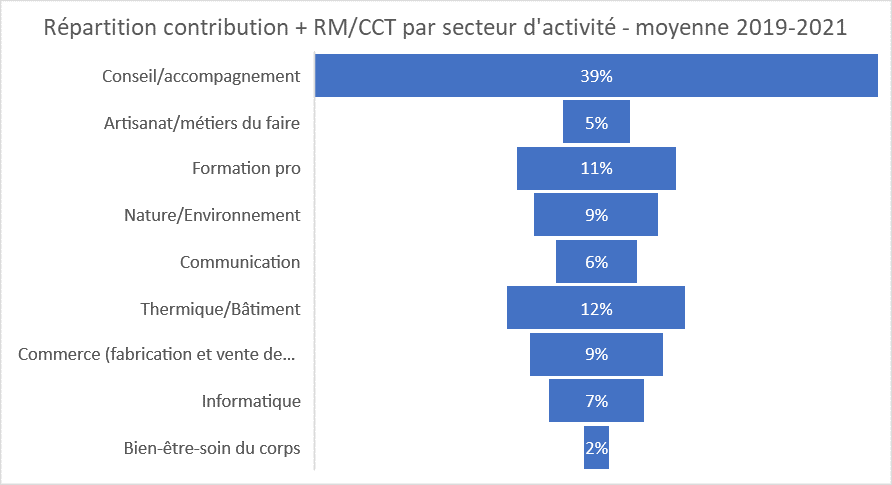

Sur l'origine de la contribution

Contribution par secteur d'activité

Le graphique suivant présente l'origine de la contribution coopérative par secteur d'activité. Il s'agit d'une moyenne 2018-2021. Sans surprise, la plus grande part de contribution provient des activités de conseil/ accompagnement. Les proportions sont assez stables, sur les 3 ans, mais on note l'augmentation des activités de formation qui passe de 8 à 11% de la contribution globale.

Vous voulez en savoir plus sur le détail des chiffres ? Demandez l'intégrale à