Vous vous en souvenez, le conseil d’administration a été interpellé lors des journées coop de juin dernier par un groupe intitulé « les petites activités, laissez-nous rester ! ». Il s’agissait de mettre en lumière la situation particulière des activités robustes à faible marge pour lesquelles la contribution actuelle représentait une part importante de la marge.

Contexte

Cela fait plusieurs années que le CA cherche à simplifier nos règles de contribution afin d’en faciliter la lisibilité et les évolutions futures. Cette interpellation arrive donc après le dernier vote de l’AG qui a permis de supprimer la contribution compensatoire transitoire, pavant ainsi la voie pour des évolutions de contribution davantage axées sur le fond que sur la forme. Cela tombe bien, car dès avril dernier le cercle budget composé d'Alice, Stéphanie pour la partie gestion et de deux admins référent.e.s anticipez des évolutions pour diverses situations de contribution dont celle-ci.

Lors de la réunion de CA de septembre, à Rennes, les administrateur.ices ont décidé de donner suite à l’interpellation des « activités à faible marge », considérant qu’elle faisait écho à d’autres besoins entendus depuis plusieurs années (notamment sur la situation des boulanger.ères), qu’elle était portée par un groupe de personnes, et qu’elle faisait écho à notre vision :

« En 2026, Oxalis est une entreprise qui vit la pluralité comme source de richesse et de résilience. Selon le principe de la « porte ouverte » Oxalis favorise l’accueil de travailleur·ses ayant des profils différents, reliés par l’envie d’entreprendre autrement. »

Le cercle budget s’est donc mis au travail pour étudier les possibilités, avec comme intention de cibler prioritairement les activités à faible marge, sans fragiliser les équilibres budgétaires de la scop.

Proposition

Après de nombreux échanges et simulations, le groupe a formulé une proposition :

- Qui vise spécifiquement les activités ayant une marge inférieure ou suffisante à celle qui permet de se verser un SMIC

- Qui maintient la première tranche de 2000€, comme acte de financement minimal aux services mutualisés (cout moyen estimé en 2022 à 8.352€/activité)

- Qui atténue l’impact de cette première tranche sur les activités visées.

Voici la proposition

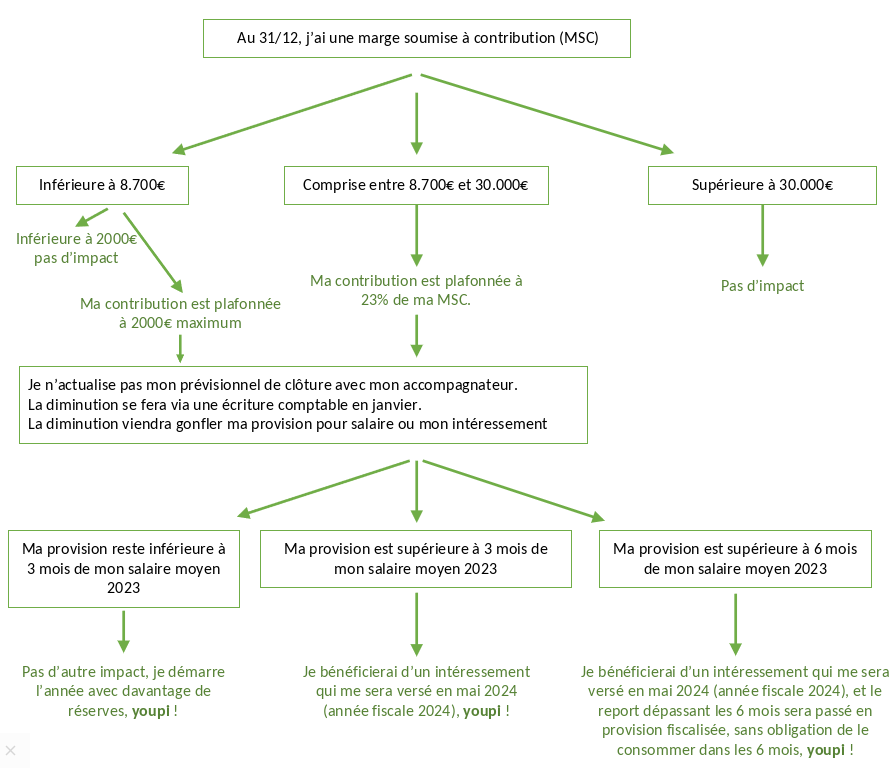

Les règles actuelles continuent à s’appliquer. Le taux de contribution / marge soumise à contribution est plafonné à 23% de la MSC, sans que la contribution totale ne puisse être inférieure au résultat de la première tranche. Les exceptions pour les arrivées en cours d’année et les comptes de coopération sont conservées.

Traduction

- si ma marge soumise à contribution est inférieure à 8.700€, je continue à payer en entier la première tranche jusqu’à 2000€ (ou moins si mon activité est présente moins de 10 mois dans l’année).

- Entre 8.700 et 30.000€ de marge soumise à contribution, je bénéficie du plafonnement à 23%.

- Au-delà de 30.000€ de marge soumise à contribution, cette règle n’a pas d’impact sur ma contribution.

Impacts

L’impact sur la coopérative a été calculé à partir des chiffres 2022. Il est estimé à 45.000€ et sera réellement connu pour 2023 une fois les comptes finalisés au premier semestre 2024.

82 activités soit 43% de la coopérative sont concernées par le plafonnement. La diminution moyenne de contribution est de 556€ (elle varie de 18 à 1700€ selon les activités).

Les impacts sont particulièrement notables sur les groupes suivants :

|

Catégories inpactées |

Nombre d’activités bénéficiant d’une baisse |

% des activités de ce groupe bénéficiant d’une baisse |

Montant global de la baisse pour ce groupe |

% moyen de baisse pour les activités impactées |

|

Boulanger.ères |

11 |

79% |

-5 961 |

-15% |

|

Métiers du Faire |

3 |

43% |

-1 011 |

-16% |

|

Formateurices |

29 |

69% |

-13 644 |

-10% |

|

Femmes |

43 |

67% |

-15 009 |

-14% |

|

Sur toute la coop |

82 |

43% |

- 45 633 |

-13% |

Décision de CA

Considérant l’effet de levier de ce plafonnement (3% de perte de contribution pour la structure pour 82 activités concernées), le CA a décidé de voter ce plafonnement avec un effet dès l’année 2023. Il sera appliqué en 2024 et soumis au vote des associés, comme c’est l’usage quand il y a une modification substantielle de nos règles de contribution.

- La décision a été prise en conscience de l’impact que cela peut avoir sur

- l’équipe en cette période de clôture et de prévisionnel,

- sur les entrepreneurs que ce soit sur leur résultat de fin d’année et sur leur prévisionnel,

- le résultat de la coopérative, encore inconnu à ce jour en raison de la forte proportion de factures émises en novembre-décembre (env. 30% du chiffre de l’année).

Le CA a fait le choix politique d’engager la coopérative, et ce, malgré un contexte économique incertain. Le CA estime toutefois le risque économique raisonnable au regard du nombre d’activités impactées par ce choix de plafonnement (environ 80). Le CA s’engage à être aux côtés de l’équipe structure pendant cette fin d’année pour présenter, expliquer et répondre aux questions de cette décision.

Concrètement

Les prévisionnels de clôture de fin d’année étant déjà réalisés ou sur le point de l’être, et le CA ne souhaitant pas engager de travail supplémentaire pour les accompagnateurices, la modification de contribution apparaîtra lors du traitement comptable de la clôture. Elle viendra augmenter la provision pour salaire ou intéressement.

Suis-je concerné.e?

- À partir de janvier, le prévisionnel sera mis à jour afin de baser les projections sur la nouvelle règle de contribution.

- Les activités ayant bénéficié ou allant soumettre une demande au fonds de soutien ne verront pas leur demande réévaluée au regard des évolutions de contribution.

- Les activités sorties avant le 01/12 ne bénéficieront pas de cette évolution (comme c’est le cas lors des révisions en cours d’année).

Tout comprendre de la décision du CA

Une visio accessible à tou.tes aura lieu le

Jeudi 21/12 de 9h à 10h30

pour poser vos questions politiques aux admins et vos questions pratiques à l'équipe

Et retrouvez toutes les autres dates de fin d'année dans l'agenda