La contribution coopérative constitue la première source de revenu dans le budget de la coopérative : 82% de nos ressources en 2023. C’est une ressource alimentée par les comptes d’activités des entrepreneur-e-s. Cette ressource n’est pas fléchée sur des dépenses particulières. L’intention générale autour de la contribution est de soutenir nos ambitions : mutualisation et consolidation de la coopérative, solidarité. Nous n’avons jamais mis en place de système à options, ni une coopérative de services.

Un peu d’histoire

La contribution coopérative existe depuis 2001, son mode de calcul et son taux ont évolué à plusieurs reprises dans l’histoire d’Oxalis.

Avant 2001, Oxalis ne fonctionnait pas encore en CAE, l’ensemble des dépenses et des ressources étaient mutualisées. Il n’y avait donc pas de contribution coopérative.

A partir de 2001, la coopérative a structuré une branche CAE et mis en place une contribution coopérative pour les activités qui y sont rattachées. Le taux est fixé à 12% appliqué à la valeur ajoutée dégagée par l’activité au démarrage et évolue dans l’année qui suit à 15%. Toutes les activités d’Oxalis basculent dans le fonctionnement CAE fin 2003. Un plafond annuel de contribution à 6 000 euros est adopté en 2003.

Entre 2003 et 2010, le taux de contribution varie très fréquemment car c’est la variable qui permet d’équilibrer les comptes mutualisés :

- 2003 : changement du taux de contribution : il passe à 20% de la valeur ajoutée de manière rétroactive (octobre 2002 (l’année comptable était clôturée en septembre à l’époque))

- Mise en place du résultat mutualisé, contrepartie du premier accord d'intéressement, qui permet de financer la coopérative sans diminuer le revenu net (l'intéressement étant exonéré de cotisations sociales). Ce résultat mutualisé se monte à 2/3 de l'intéressement versé aux salarié.es. Cliquer pour en savoir plus sur l'intéressement.

- 2004 : changement du taux de contribution : il passe à 18% de la valeur ajoutée de manière rétroactive (octobre 2003)

- 2005 : changement du taux de contribution : il passe à 15% de la valeur ajoutée de manière rétroactive (octobre 2004)

- 2006 : changement du taux de contribution : il passe à 16% de la valeur ajoutée de manière rétroactive (octobre 2005)

- Déc. 2006 : création du plancher de contribution à 35 euros / mois à partir du 13ème mois de présence.

- Mars 2007 : changement du taux de contribution : il passe à 15% de la valeur ajoutée de manière rétroactive (octobre 2006)

- Fév. 2008 : Le plancher de contribution 35 euros / mois) est appliqué au 7ème mois de présence et non plus à compter du 13ème mois de présence.

- Sept. 2008 : La coopérative connaît un développement important et rapide du nombre d’activités. La fragilité économique des activités accueillies ne permet pas de compenser les moyens supplémentaires mobilisés par la coopérative. Un déséquilibre budgétaire apparaît en cours d’année, menaçant la pérennité d’Oxalis. Le Conseil d’Administration est amené à prendre des décisions en cours d’exercice (septembre 2008) afin de rétablir la situation. Ces décisions s’appliqueront sur les exercices ultérieurs.

- La base de calcul de la contribution coopérative est modifiée : celle-ci sera désormais calculée sur la marge brute dégagée par l’activité et non plus la valeur ajoutée. Cette décision s’applique rétroactivement aux données comptables enregistrées depuis le début d’exercice (octobre 2007).

- Le plancher de contribution (35 euros / mois) est appliqué dès l’entrée de l’activité et non plus à compter du 7ème mois de présence.

- Le plafond de contribution augmente : de 6 000 à 6 500 € annuel.

- Une contribution exceptionnelle s’ajoute : 2% du chiffre d’affaires HT réalisé entre octobre 2007 et décembre 2008.

- Fév. 2009 : Modification du plancher de contribution : 35 euros / mois les 6 premiers mois de présence et 50 euros / mois à compter du 7ème mois de présence.

- Nov. 2009 :

- Modification du plancher de contribution : 50 euros / mois la 1ère année de présence et 100 euros / mois à compter du 13ème mois de présence.

- Modification du plafond de contribution : la marge brute excédant 43 333 euros est soumise à une contribution de 2%

- Mai 2010 : définition des modalités de contribution pour les activités collectives regroupant au moins 3 personnes :

- La contribution est calculée sur la marge brute dégagée par l’activité au taux normal de 15%.

- Le plancher est fixé à 50 euros/mois/personne la première année, 100 euros/mois/personne à compter du 13ème mois de présence de l’activité dans la coopérative.

- Le plafond annuel de contribution pour les activités collectives est fixé à 6 500 euros (43 333 euros de marge brute) + 5% de l’excédent de marge brute non plafonnée.

Adoption de la structure actuelle

En 2018, en prévision de la disparition du CICE, crédit d’impôt mis en place en 2013 et représentant 12% des ressources de la coopérative en 2017, un chantier de fond démarre pour repenser la contribution. FINCOOP, c’est le nom du chantier, vise à compenser la perte du CICE dans un contexte où les activités présentes dans la coopérative ont évolué (inscription dans la durée, développement du chiffre d’affaire et du revenu, développement des activités collectives et des coopérations internes,…).

C’est ce chantier qui a posé les bases de notre contribution actuelle :

- Création de la Marge soumise à contribution, qui valorise :

- L’investissement dans l’activité : avec la déduction de l’amortissement et des frais de formation

- L’équité entre les activités rurales et urbaines : avec la déduction des frais kilométriques

- L’équité entre les différentes activités : avec le choix de la marge et non du chiffre d‘affaire, et la déduction des frais de mission pour les activités avec de nombreux déplacements

- Remplacement de la contribution plancher par une première tranche à 100% (les premiers 2000€ de MSC) : pour marquer l’acte de financement aux services mutualisés. L’idée est que chaque coopérateur contribue aux coûts que la coopérative (assurance RCP, médecine du travail, fiches de paie, outils informatiques et accompagnement, …), comme il aurait à les prendre en charge s’il était à son compte.

- Simplification via l’intégration dans la contribution des cotisations assurances, médecine du travail et IRP, auparavant prélevées en plus de la contribution

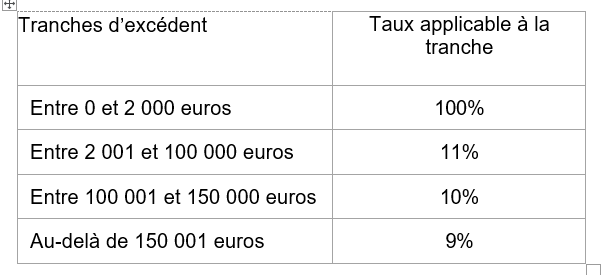

- Suppression du plafond de contribution mais diminution progressive du taux appliqué selon les tranches :

La mise en œuvre de cette contribution a donné lieu à une évaluation réalisée en 2020 (pdf de 500Ko, mot de passe requis). Celle-ci a montré que si la contribution avait de fait augmenté, elle était largement compensée pour les activités par l’intégration des charges autrefois prélevées en supplément (médecine du travail, assurance, ...etc) et par les allègements de cotisations sociales sur les bas salaires (réduction Fillon). Là où le CICE était mutualisé pour la coopérative, les allègements de cotisation sont individualisés.

Évolutions depuis 2018

Depuis 2018, plusieurs modifications ont eu lieu :

- Nov. 2020 : mise en place d’une contribution volontaire (coopfunding) pour compenser la perte de contribution liée au Covid. 55.000€ de contribution volontaire ont ainsi été versés par près de 25 coopérateurices. (de nombreux autres ont souscrit du capital pour renforcer les fonds propres de la coopérative dans cette période difficile).

- Juin 2021 :

- adoption de 5 ajustements mineurs (ajustement de la première tranche selon le nombre de mois de présence, selon les congés maternité / parental / ou d’arrêt maladie, selon l’appartenance à un collectif, extension des déductions aux véhicules de société et aux locations de véhicules).

- suppression du résultat anticipé et intégration de la part liée au résultat mutualisé dans une contribution compensatoire temporaire, afin de faciliter la révision de l’accord d’intéressement et de renforcer la transparence sur les modalités de contribution. Tout comprendre sur la disparition du résultat mutualisé et son lien avec l'intéressement

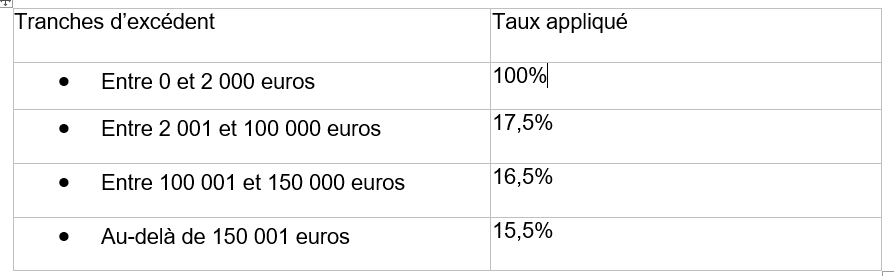

- Juin 2023 : intégration de la Contribution Compensatoire Transitoire aux modalités de contribution et révision des taux applicables aux différentes tranches pour être à volume global équivalent :

• Juin 2024 : plafonnement de la contribution pour les activités à faible marge, rétroactif depuis l’année 2023. Le taux de contribution / marge soumise à contribution est plafonné à 23%, sans que la contribution totale ne puisse être inférieure au résultat de la première tranche. L’intention était de faciliter l’accueil des activités à faible marge pour maintenir la pluralité dans la coopérative, tout en prenant soin du modèle économique global. L’impact de cette évolution est jugé significatif pour 93% des activités concernées. Ce plafonnement a généré une baisse de 40.000€ de la contribution en 2023.

Et maintenant ?

Suite à plusieurs sollicitations et à un débat organisé lors du forum ouvert de l’Assemblée Générale 2024, la question de la contribution des activités à fortes marges est à l’étude. Ces activités représentent près de 45 % de la contribution coopérative, alors qu’elles ne représentent que 15% des activités et 23% des personnes accueillies. Une enquête réalisée dans le courant de l’été 2024 identifie des besoins qui peuvent être différents selon la nature des activités : individuelles, employeuses, ou collectives. Consulter les résultats de l’enquête

Un groupe de travail s’est réuni pour réfléchir au moyen de permettre le maintien de ces activités qui se développement dans la coopérative sans compromettre son modèle économique et partagera ses pistes de réflexion dans chacun des groupes locaux ces prochaines semaines, en vue d’une mise au vote lors de l’AG 2025.